编辑 | 于斌出品 | 潮起网「于见专栏」5月5日,曾被誉为OA(办公自动化)茅”的泛微网络,实施其他风险警示,股票简称随即从泛微网络(603039)”变更为ST泛微”。而此前的交易日4月29日,泛微网络曾停牌1天。短短几天,泛微网络从短暂停牌到火速戴帽,是因为天健会计师事务所认为,ST泛微财务报告内部控制存在重大缺陷,涉及两笔关联交易未履行相关决策程序、未及时信披等问题。值得注意的是,天健会计师

编辑 | 于斌

出品 | 潮起网「于见专栏」

5月5日,曾被誉为“OA(办公自动化)茅”的泛微网络,实施其他风险警示,股票简称随即从“泛微网络(603039)”变更为“ST泛微”。而此前的交易日4月29日,泛微网络曾停牌1天。

短短几天,泛微网络从短暂停牌到火速戴帽,是因为天健会计师事务所认为,ST泛微财务报告内部控制存在重大缺陷,涉及两笔关联交易未履行相关决策程序、未及时信披等问题。

值得注意的是,天健会计师事务为其特殊普通合伙。而其中一笔关联交易是与上海亘岩网络科技有限公司之间发生的,ST泛微控早于2016年9月,即通过股子公司点甲创投对亘岩网络进行天使投资。事后经媒体查证,ST泛微实际上先后多次向亘岩网络增资,且二者关系密切。

由此,也引发上交所先后下发监管工作函、问询函等监管动作。据了解,问询函的内容是,追问ST泛微关联交易的合理性,以及是否还有其他未披露的关联交易。

尽管此前ST泛微对此讳莫如深,但是由此暴露出的亘岩网络与ST泛微之间的微妙关系,以及重重疑点,或许是泛微网络被火速戴帽的导火索。而其背后,甚至可能存在一些不为人知的猫腻。

亘岩网络与ST泛微来往密切,却未被正常披露

在追根溯源之前,我们不妨来梳理一下ST泛微与亘岩网络之间产生关联关系的来龙去脉,或许可以窥探一二。据企查查等公开数据显示,2016年-2019年期间,ST泛微先后多次直接或间接投资亘岩网络,且亘岩网络的另一个股东,浙江今乔投资有限公司(以下简称为“浙江今乔”),与其关系也千丝万缕。

2016年2月,亘岩网络成立,主营业务为向组织和个人用户提供电子签章、印章管控、数据存证、身份认证服务的应用软件平台,其目前的核心产品为“契约锁”。不过,此后7个月,几乎没有实际业务收入。

2016年 9月,ST泛微通过控股子公司点甲创投对亘岩网络增资900万元,并取得10%的股权,剩下90%的股权由徐仲来、衡晓辉、周锐3人持有。这也相当于,亘岩网络有9000万元的天使轮估值。

2018年1月,亘岩网络自然人股东徐仲来退出、并新增股东浙江今乔投资有限公司(以下简称为“浙江今乔”);同年12月,衡晓辉、周锐退出。值得注意的是,浙江今乔由王秀凤100%持股,而王秀凤是ST泛微实控人韦利东兄弟韦晓东的配偶,属于关联自然人。

而在 2018年2月,ST泛微以700万元、1亿估值再次独立发起A轮投资。至此,其对亘岩网络的持股比例已上升至16%。而当年年底,ST泛微公告称,上市公司将以5000万元增资亘岩网络。

时至2019年3月,ST泛微向亘岩网络增资5000万后,也成为亘岩网络新增股东,将直接持有亘岩网络25%的股权,加上通过控点甲创投持有12%的股权,合计持有37%的股权。

非常蹊跷的是,在其初次通过控股子公司投资亘岩网络后,ST泛微及其子公司2018 年、2019年向关联方连续增资,其不仅未及时公告增资进度,也未如实揭晓关联关系,更未履行关联交易所需的必要决策程序。

由于在ST泛微以上市公司的主体向亘岩网络增资前,其实控人早已与亘岩网络的另一个股东浙江今乔持股100%的王秀凤,存在明显的自然人关联关系。因此其回应上交所问询,对董事会办公室未能及时关注到2017年底亘岩网络大股东已发生转让的解释,显然有一些站不住脚。

而且,其针对上交所问询的回复:“公司的相关各方(股东、董事、监事、高级管理人员)与浙江今乔的各股东不存在关联关系或者其他利益安排”,恐怕也经不起推敲。至此,亘岩网络与ST泛微的密切关系,也浮出水面。而亘岩网络的身份及来头,更值得打个问号。

连年亏损却被ST泛微“追捧”,疑点重重

实际上,除了ST泛微未披露其与亘岩网络的密切关系外,ST泛微连续多次增资、多次“追捧”连年亏损的亘岩网络,其一系列行动,更是疑点重重。

其一,在其天使轮投资亘岩网络后,关联自然人王秀凤已经进场,成为亘岩网络大股东浙江今乔的实际控制人,而ST泛微实控人却表示浑然不知。即便如此,亘岩网络与ST泛微,难以撇清关系,等待ST泛微的,也将是监管部门的相关处理。

而亘岩网络虽为非上市公司,一样需要自证清白,否则其关联公司ST泛微恐怕不只是被ST戴帽,那么简单了。而ST泛微是否能够成功摘帽,其中的利害关系,不言而喻。

其二,亘岩网络连续5年大额亏损,且逐年加大,但是ST泛微却不断加码,因此亘岩网络的估值“水涨船高”,韦氏家族或已成为最大赢家。这背后暗藏了多少猫腻,给后来入局接盘的投资者带来的风险有多大,也值得深入深究。

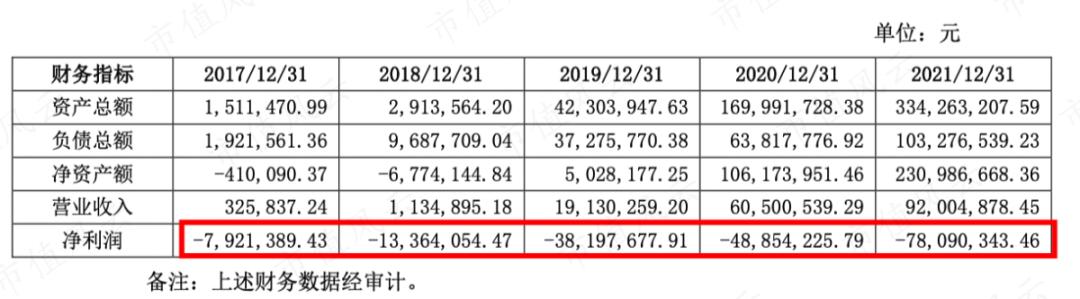

例如,据公开数据显示,2017年至2021年,该公司净利润分别亏损792.14万元、1336.41万元、3819.77万元、4885.42万元、7809.03万元。而谈及其投资亘岩网络的初衷,ST泛微表示,是“主要考虑在电子签名、电子印章管理上进行合作”。

图源:亘岩网络财务数据,监管函回复公告

但是如前文所述,在亘岩网络亏损加大的同时,ST泛微却不断增资亘岩网络,股权也由最初的子公司占比10%,提升至最终的37%。一步步渗透逐年加大亏损的亘岩网络,ST泛微的意图,或许就是其估值不断飙升。而ST泛微数次加码发展并不乐观的亘岩网络,恐怕难以解释其合理性。

其三,2018年以来,亘岩网络的三分之一甚至一半以上的营收,都来自ST泛微的贡献,同样逐年加大,但是亘岩网络,却依然入不敷出。数据显示,ST泛微对亘岩网络的关联采购金额也在逐年增多,2018年至2021年,分别为82.59万元、938.20万元、2582.87万元、3768.61万元。

靠着与ST泛微关联交易,根据ST泛微披露,2017年到2021年,亘岩网络分别实现营业收入32.58万元、113.49万元、1913.03万元、6050.05万元和9200.49万元。

因此,在营收增长的同时,其销售费用仍超收入,从而导致其入不敷出,也有亏损逐年加大的明显趋势。不过,对于上交所要求ST泛微说明,亘岩网络是否对公司存在重大依赖,以及公司与其业务及资金往来的合理性及公允性等,其或莫衷一是,或矢口否决。

ST泛微认为,前期亘岩网络专注于产品研发,目前销售人员基数仍不大,因此凸显泛微网络贡献的收入占比很高。不过据分析,亘岩网络市场份额的拉升,与其销售人员在快速扩张不无关系。亘岩网络的销售团队2021年底为164人,目前已高达268人。对比其销售团队的扩张速度及营收增长,ST泛微的解释,显然也有一些勉强。

综合以上诸多疑点,亘岩网络与ST泛微的关联关系基本坐实,而且,尽管亘岩网络与ST泛微存在大量关联交易、且一半业绩由ST泛微贡献。但是数年过去,亘岩网络依然入不敷出,且ST泛微仍对其不离不弃,不断加码投资。二者之间究竟是什么样的投资合作关系,或许也需要亘岩网络站出来,给双方的投资者,一个合理的解释。

结语

ST泛微此次被火速戴帽,除了其它未披露的信息以外,亘岩网络恐难甩锅。毕竟ST泛微是一家上市的公众公司,而亘岩网络也已经被证实,与其各方面的紧密关联性。

而ST 泛微想要成功摘帽,其前提条件是被非标的相关内控问题是否整改到位。据业内人士分析,因为其被戴帽,或需实控人自掏7亿买单。而看似成为大赢家的ST泛微,因此带来的惨痛代价,也不言而喻。

而且,对于ST泛微在二级资本市场的投资者、亘岩网络在一级资本市场的“接盘侠”来说,亘岩网络与ST泛微之间,是否存在常人不可见的利益输送链条,以及ST泛微、亘岩网络的估值是否虚高,不仅需要ST泛微用整改行动证明,更需要亘岩网络清者自清。

猜你喜欢

-

白糖期货即时价格(白糖期货今日走势)

机构观点南华期货:白糖等待回调接多机会【现货报价】南宁中间商新糖站台报价6760元/吨,下跌20元/吨,昆明中间商新糖报价6540-6640元/吨,下跌0-30元/吨

-

滞胀是什么意思(经济滞胀是什么意思)

本文目录 滞胀是什么意思? 滞胀是什么意思? 滞胀是什么意思? 滞涨什么意思? 通胀与滞涨是反义词吗? 美国等资本主义国家的经济危机滞胀”是怎么回事怎样理解? 滞涨是什么意思? 经济滞胀是什么意思? 滞胀是什么意思? 滞胀又叫经济滞胀,是指一个国家的经济处于停滞不前的状态。 ...

-

周换手率公式(周换手率公式副图源码)

本文目录 mse成交量指标公式源码? 换手率曲线的公式怎么编? 换手率怎么计算? 换手率选股公式? 换手率如何计算? 股票换手率计算公式? mse成交量指标公式源码? LC:=REF(C,1); VVA:=IF(C>REF(C,1),V,-V); OBV18:=SUM(...

-

货物运输险(货物运输险是什么保险)

本文目录 货运车辆货物保险怎么买? 营运车承运险是什么? 物流运输保险有必要吗? 司乘险和承运人险区别? 运满满货物损坏理赔流程? 国际货物运输与国内货物运输的区别? 货运车辆货物保险怎么买? 货物运输保险要比普通的保险要复杂得多,购买货物运输保险,必须到保险公司或合法的保险代理处办理。...

-

长期资本负债率(长期资本负债率计算公式)

本文目录 什么是长期资本负债率? 长期资本负债率一般是多少? 长期资本负债率计算公式? 负债率60%什么概念? 负债率400%什么意思? 国家负债率是怎么算的? 负债率65%高吗? 银行季节负债率是什么意思? 什么是长期资本负债率? 长期资本负债率是指非流动负债占长期资本的百...

-

国泰君安交易佣金(国泰君安交易佣金收取标准)

本文目录 国泰君安证券佣金是多少? 为什么国泰君安佣金高?我同事都是万分之二,而我的国泰君安账户竟然是千分之五左右? 国泰君安证券公司开完户,怎么查佣金? 国泰君安的手机网上交易如何收费的? 国泰君安股票交易手续费怎么计算?(详细点)? 国泰君安证券开户靠谱吗? 国泰君安手续费多少? 国泰君安证...

-

国际贸易流程(国际贸易流程图)

本文目录 进口贸易是怎样一个流程? 国际贸易实训操作流程? 做国际贸易需要那些手续? 国际物流流程是怎样进行的? 出口贸易的一般流程是怎样的? 中国进口一般贸易流程? 中俄贸易流程? 进口贸易是怎样一个流程? 进口贸易的流程:萊垍頭條 1、进出口货物报关单萊垍頭條 一般...

-

sdr是什么意思(视频sdr是什么意思)

本文目录 SDR是什么? SDR究竟是什么意思? 货币权重是什么意思? 音标浊化规则及解释? SDR是什么? SDR究竟是什么意思? 以下回答摘自复旦大学附属华山医院神经外科 张海石副主任医师《名医专访丨 复旦大学附属华山医院张海石:痉挛状态诊断和治疗》垍頭條萊 SDR手术是一种神经外科...

-

如何注册个体工商户(如何注册个体工商户营业执照需要先注册公司吗)

本文目录 个体户注册ca流程流程? 网上怎么申请个体营业执照? 如何查询网上申请个体户是否成功? 个体户安装工程队怎么注册? 怎么在网上办理个体工商营业执照? 个体营业执照可以随便办理吗? 个体工商户私章注意事项及流程? 个体户注册ca流程流程? 个体户注册流程: 个体工商户...

-

可转换优先股(可转换优先股是什么意思)

本文目录 优先股和可转债的区别? 可转换优先股为什么在上市的时候要转换成普通股? preferred固定搭配? 优先股可转换债券是什么筹资方式? 优先股是一级资本还是二级? 哪些公司可以发行优先股? 优先股和可转债的区别? 特点不同:与可转债相比,优先股没有固定期限,且未必含有转股条款。...