之前,小五跟大家分享了《企业会计准则—固定资产》的有关知识,接下来的几天我们就来分析与固定资产相对应的无形资产。今天我们先来了解一下无形资产的定义以及确认条件。一、无形资产的定义无形资产,顾名思义就是没有具体形态、看不见摸不着但又能帮企业赚钱的资产。会计准则中,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。由定义可知,无形资产具有以下3个主要特征:①没有实物形态;②属于非货币性资

之前,小五跟大家分享了《企业会计准则—固定资产》的有关知识,接下来的几天我们就来分析与固定资产相对应的无形资产。今天我们先来了解一下无形资产的定义以及确认条件。

一、无形资产的定义

无形资产,顾名思义就是没有具体形态、看不见摸不着但又能帮企业赚钱的资产。

会计准则中,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。由定义可知,无形资产具有以下3个主要特征:

①没有实物形态;

②属于非货币性资产;非货币性是指受益金额无法确定。

③具有可辨认性。

前两项特征不难理解,这里我们重点来讲讲“可辨别性”。

简单来讲,资产能够从企业剥离出来单独存在,用于出售、转移、授予许可、租赁或交换,则认为其具有可辨认性。

比如专利权,A企业把专利权转卖给B,这项资产到了B公司还是“实实在在”的资产。

再举一个例子,某企业诚信经营二十年,树立的良好形象(商誉),能被人粗暴买走吗?显然是不行的。因为商誉的存在无法与企业自身分离,不具备可辨别性,因此,商誉不属于无形资产。

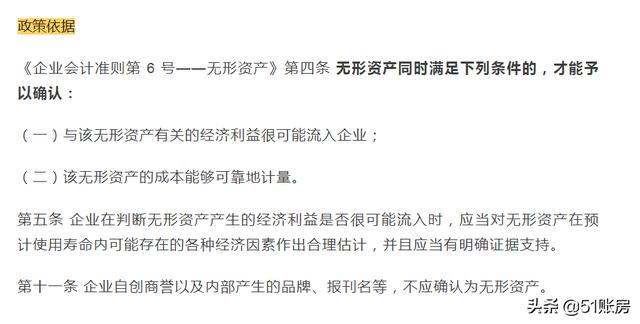

二、无形资产入账条件

无形资产的确认条件,和固定资产一样,除了满足定义外,还需要同时符合2项条件:

一是能给企业带来未来经济利益;

与其他资产不同的是,实务中,要确定无形资产创造的经济利益是否可能流入企业,必须对无形资产预计使用寿命内可能存在的各种经济因素作出合理估计,并应有明确的证据支持。

二是成本能够可靠的计量。

注:企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠计量,不应确认为无形资产。

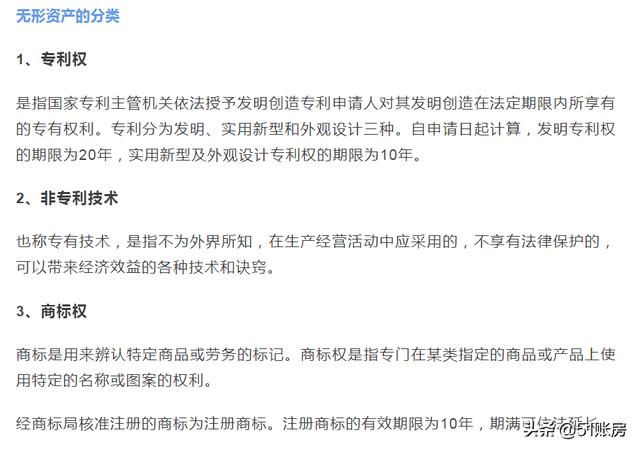

三、无形资产包含哪些?

根据《企业会计准则第 6 号——无形资产》应用指南规定,无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

今天的分享就到这里啦。本文主要叙述了无形资产的概念、确认条件以及无形资产的分类。下一期小五继续跟大家分享无形资产的会计处理。更多会计实务知识,请持续关注“51账房”。

猜你喜欢

-

qdii 美股,美股intu

一、qdii基金买入时间差1、一般而言,QDII基金是T日买入,T+2日确认份额,比普通基金晚一个交易日。简单点说就是,不论是QDII基金还是普通基金,只要在15:00收盘前买入都是按照当天基金净值确

-

从股市转账到银行卡上,股市钱如何转回银行

老铁们,大家好,相信还有很多朋友对于从股市转账到银行卡上和股市钱如何转回银行的相关问题不太懂,没关系,今天就由我来为大家分享分享从股市转账到银行卡上以及股市钱如何转回银行的问题,文章篇幅可能偏长,希望

-

t十0美股 美股t0并非想象中的美

大家好,今天给各位分享t十0美股的一些知识,其中也会对美股t0并非想象中的美进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!本文目录美股交易规则t加0什么

-

a股休市美股?美股今天怎么休市了

今天给各位分享a股休市美股的知识,其中也会对美股今天怎么休市了进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录美股今晚休市吗2023年1月1日美股休市吗纳斯达克etf春节

-

a股港股美股区别买卖,怎样买港股股票

本篇文章给大家谈谈a股港股美股区别买卖,以及怎样买港股股票对应的知识点,文章可能有点长,但是希望大家可以阅读完,增长自己的知识,最重要的是希望对各位有所帮助,可以解决了您的问题,不要忘了收藏本站喔。本

-

财经郎眼 股市 财经郎眼年终盘点

大家好,今天来为大家解答财经郎眼 股市这个问题的一些问题点,包括财经郎眼年终盘点也一样很多人还不知道,因此呢,今天就来为大家分析分析,现在让我们一起来看看吧!如果解决了您的问题,还望您关注下本站哦,

-

出金美股 美股出入金

大家好,出金美股相信很多的网友都不是很明白,包括美股出入金也是一样,不过没有关系,接下来就来为大家分享关于出金美股和美股出入金的一些知识点,大家可以关注收藏,免得下次来找不到哦,下面我们开始吧!本文目

-

阿里 上市时 美股 阿里巴巴美股和港股的区别

一、京东阿里巴巴美团为什么在美国上市A股上市有连续三年盈利要求,而美国的纳斯达克交易所是不设盈利门槛的。互联网企业往往需要经过漫长的成熟期后才能盈利,很有可能在上市时达不到A股的盈利要求。国内法律有外

-

炒美股缴税,怎么炒美股要什么条件

大家好,关于炒美股缴税很多朋友都还不太明白,今天小编就来为大家分享关于怎么炒美股要什么条件的知识,希望对各位有所帮助!本文目录美国的股票怎么收税的股票赚钱要缴税吗投资美国股市的收入如何纳税在盈透证券交

-

jks美股 美股cHzQ

一、jks是什么单位Jks是一个能量单位,全称为焦耳/千克(Joule/kilogram)。它是衡量质量单位为千克的物体所具有的能量的单位。在物理学中,能量是指物体所具有的能够产生物理变化的能力,而焦