最近疫情反反复复,很多小伙伴前来咨询,想买份隔离险来自保,实现带薪隔离”。但是,多款隔离险陆续下架;也有不少人投诉,买了隔离险却惨遭拒赔。相信有不少人买隔离险都是稀里糊涂的,里面保什么,不保什么根本搞不清楚。很多小伙伴就以为,只要被隔离了,就能轻松拿到隔离津贴。其实不然,里面的规矩”多着呢。现在,保妹帮大家好好分析一下。一、不赔居家隔离和集中隔离未支付隔离费隔离场景可以分为集中隔离和居家隔离,大多

最近疫情反反复复,很多小伙伴前来咨询,想买份隔离险来自保,实现“带薪隔离”。

但是,多款隔离险陆续下架;也有不少人投诉,买了隔离险却惨遭拒赔。

相信有不少人买隔离险都是稀里糊涂的,里面保什么,不保什么根本搞不清楚。

很多小伙伴就以为,只要被隔离了,就能轻松拿到隔离津贴。

其实不然,里面的“规矩”多着呢。现在,保妹帮大家好好分析一下。

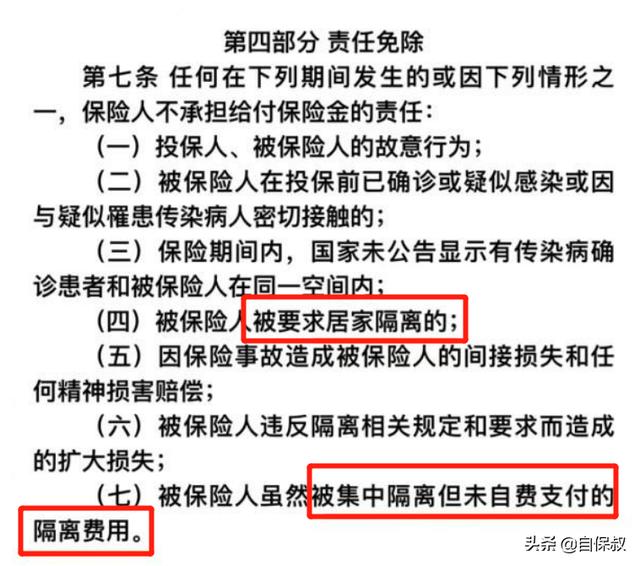

一、不赔居家隔离和集中隔离未支付隔离费

隔离场景可以分为集中隔离和居家隔离,大多数情况下,居家隔离的场景比较多。

大家买隔离险一定要看清楚,并不是所有保险都可以赔居家隔离,有些隔离险将居家隔离纳入免责条款中。

或者,就算是集中隔离,但是没有支付隔离费用的话,也是不赔的。

像下面这款隔离险,里面的免责条款写得一清二楚。

讲句大实话,这样的隔离险大幅提高了隔离津贴的理赔门槛,想要轻松拿到这笔钱,可不是那么容易的。

大家如果看到将居家隔离放进免责条款,一般不建议大家购买,这样的隔离险发挥的作用实在太有限了。

毕竟现在大多数人的隔离场景都是居家隔离,将这个纳入免责条款中,稍微有点过了。

除此之外,还有以下场景也不能赔。

二、常见拒赔场景

由于每款的隔离险的免责条款都不同,在这里,保妹列举一些比较常见的免责情况。

比如,在买隔离险之前,你所在的地区已经是中高风险地区或者被划分为全封闭管理地区,这种情况是不赔的。

购买前,必须是低风险地区,过了生效期后,变成中高风险地区才符合理赔要求。

其次,投保之前,已经感染新冠或者与新冠病人有接触史,也不能赔。

换言之,买隔离险之前,你必须是一个没感染新冠且“干净”的人。

为了防止骗保行为,主动去中高风险地区等情况,被强制隔离的,同样不赔。

最后,如果是返乡或者是探亲被要求隔离,这种情况也是不赔的。

三、隔离险还能买吗

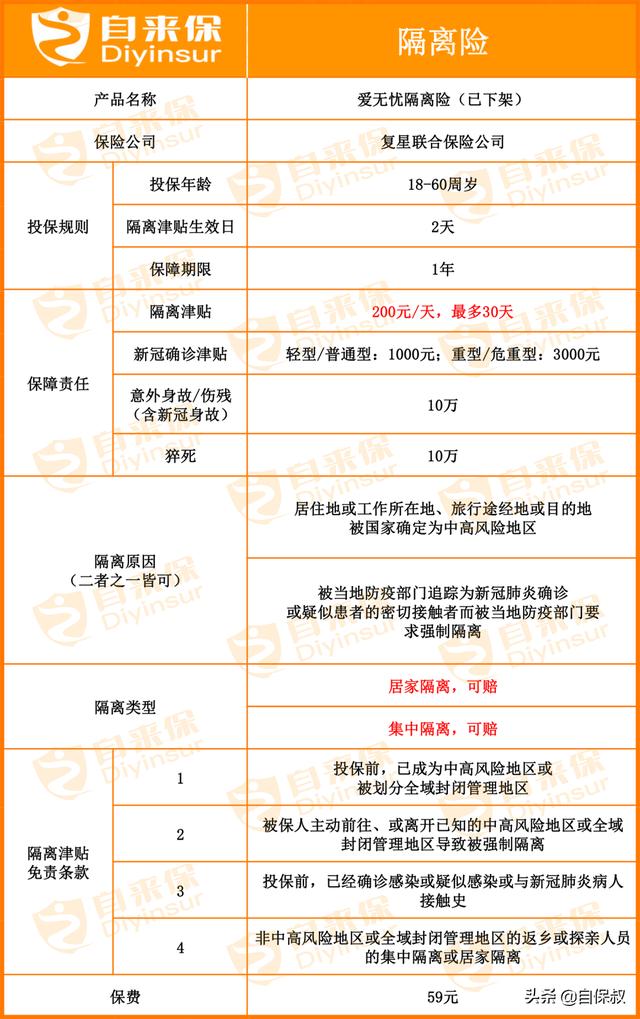

实不相瞒,去年,保妹给自己买了份隔离险。这款爱无忧隔离险是我们首推产品,59一年,隔离一天能拿200元津贴。

不过,这款产品已经下架了。

当初看上这份隔离险,主要是冲着它的隔离津贴去的。

再加上,广州的疫情挺反复的,万一不好被要求隔离了,起码还有隔离津贴可以慰藉一下。

我掏出我的保单,将这款隔离险的保障内容以及赔付标准都整理在这里了。

这款隔离险的赔付标准挺宽松的,一是被划分为中高风险地区被要求隔离,二是被追踪为新冠确诊或密切接触者被要求隔离。

不管是集中隔离还是居家隔离,都可以获得隔离津贴。

像来自西安的粉丝,在我们这里买了一份隔离险,居家隔离拿到了6000元的隔离津贴。

刚开始时,西安还没爆发疫情,该粉丝所在区域属于低风险地区。

不久后,西安爆发疫情,该粉丝所在的地区被划分为中高风险地区,开始强制居家隔离。

解封后,该粉丝联系我们的理赔专员,通过我们的协助理赔,该粉丝顺利拿到6000元的隔离津贴。

更多的理赔细节及流程,可以看我们的理赔文章——《被强制居家隔离,获赔6000元隔离津贴》。

就目前来说,隔离险的形势不太乐观,我们不建议大家购买隔离险。

如果以后,隔离险的形势开始好转,保障越来越好,我们会及时通知大家,请大家记得加关注。

猜你喜欢

-

白糖期货即时价格(白糖期货今日走势)

机构观点南华期货:白糖等待回调接多机会【现货报价】南宁中间商新糖站台报价6760元/吨,下跌20元/吨,昆明中间商新糖报价6540-6640元/吨,下跌0-30元/吨

-

滞胀是什么意思(经济滞胀是什么意思)

本文目录 滞胀是什么意思? 滞胀是什么意思? 滞胀是什么意思? 滞涨什么意思? 通胀与滞涨是反义词吗? 美国等资本主义国家的经济危机滞胀”是怎么回事怎样理解? 滞涨是什么意思? 经济滞胀是什么意思? 滞胀是什么意思? 滞胀又叫经济滞胀,是指一个国家的经济处于停滞不前的状态。 ...

-

周换手率公式(周换手率公式副图源码)

本文目录 mse成交量指标公式源码? 换手率曲线的公式怎么编? 换手率怎么计算? 换手率选股公式? 换手率如何计算? 股票换手率计算公式? mse成交量指标公式源码? LC:=REF(C,1); VVA:=IF(C>REF(C,1),V,-V); OBV18:=SUM(...

-

货物运输险(货物运输险是什么保险)

本文目录 货运车辆货物保险怎么买? 营运车承运险是什么? 物流运输保险有必要吗? 司乘险和承运人险区别? 运满满货物损坏理赔流程? 国际货物运输与国内货物运输的区别? 货运车辆货物保险怎么买? 货物运输保险要比普通的保险要复杂得多,购买货物运输保险,必须到保险公司或合法的保险代理处办理。...

-

长期资本负债率(长期资本负债率计算公式)

本文目录 什么是长期资本负债率? 长期资本负债率一般是多少? 长期资本负债率计算公式? 负债率60%什么概念? 负债率400%什么意思? 国家负债率是怎么算的? 负债率65%高吗? 银行季节负债率是什么意思? 什么是长期资本负债率? 长期资本负债率是指非流动负债占长期资本的百...

-

国泰君安交易佣金(国泰君安交易佣金收取标准)

本文目录 国泰君安证券佣金是多少? 为什么国泰君安佣金高?我同事都是万分之二,而我的国泰君安账户竟然是千分之五左右? 国泰君安证券公司开完户,怎么查佣金? 国泰君安的手机网上交易如何收费的? 国泰君安股票交易手续费怎么计算?(详细点)? 国泰君安证券开户靠谱吗? 国泰君安手续费多少? 国泰君安证...

-

国际贸易流程(国际贸易流程图)

本文目录 进口贸易是怎样一个流程? 国际贸易实训操作流程? 做国际贸易需要那些手续? 国际物流流程是怎样进行的? 出口贸易的一般流程是怎样的? 中国进口一般贸易流程? 中俄贸易流程? 进口贸易是怎样一个流程? 进口贸易的流程:萊垍頭條 1、进出口货物报关单萊垍頭條 一般...

-

sdr是什么意思(视频sdr是什么意思)

本文目录 SDR是什么? SDR究竟是什么意思? 货币权重是什么意思? 音标浊化规则及解释? SDR是什么? SDR究竟是什么意思? 以下回答摘自复旦大学附属华山医院神经外科 张海石副主任医师《名医专访丨 复旦大学附属华山医院张海石:痉挛状态诊断和治疗》垍頭條萊 SDR手术是一种神经外科...

-

如何注册个体工商户(如何注册个体工商户营业执照需要先注册公司吗)

本文目录 个体户注册ca流程流程? 网上怎么申请个体营业执照? 如何查询网上申请个体户是否成功? 个体户安装工程队怎么注册? 怎么在网上办理个体工商营业执照? 个体营业执照可以随便办理吗? 个体工商户私章注意事项及流程? 个体户注册ca流程流程? 个体户注册流程: 个体工商户...

-

可转换优先股(可转换优先股是什么意思)

本文目录 优先股和可转债的区别? 可转换优先股为什么在上市的时候要转换成普通股? preferred固定搭配? 优先股可转换债券是什么筹资方式? 优先股是一级资本还是二级? 哪些公司可以发行优先股? 优先股和可转债的区别? 特点不同:与可转债相比,优先股没有固定期限,且未必含有转股条款。...