汇盈6号的一份推介材料显示——除盛邦创恒的营业收入外,兴民智通实控人周治通过橙色海岸有限合伙(下称橙色海岸)持有中微公司(688012.SH)634.16万股限售股,将于2020年7月全部解禁,而对于

一些资管项目的风控安排,往往会暴露出人意料的问题。

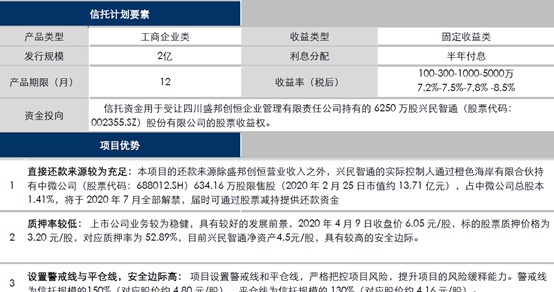

资管风铃近日调查发现,重庆信托发行募集了一只名为“渝信汇盈6号集合资金信托计划(下称‘汇盈6号’)”的固定收益类信托产品,募集目标达2亿元。

该产品在还款来源的安排上,却与首批科创板企业中微公司披露的股东数据产生了矛盾。

作为产品融资方的四川盛邦创恒企业管理有限责任公司(下称“盛邦创恒”)承诺,其实控人周治将间接持有的“634.16 万股中微公司限售股的减持”作为汇盈6号的还款来源。

但在中微公司招股书中,不但未出现任何与盛邦创恒、周治有关的信息,也没有公开信披能够证明,周治以直接或间接方式持有了上述中微公司股份。

汇盈6号与中微公司发生的“信披打架”背后,到底是哪一方出错?

究竟是受托人的尽调和表述失误,还是一场隐匿于股东名单背后的股权代持,亦或是埋藏了一笔约定好的远期交易?

市场似乎不得而知。

1·“沾亲”科创板

今年4月,重庆信托的汇盈6号在信托产品投资人中,悄然推进着发行和募集。

作为一只工商企业类信托,汇盈6号的融资方盛邦创恒,同样是中小板上市公司兴民智通的第一大股东,持股比例达26.4%。

资料显示,汇盈6号规模为2亿元,期限为1年,年化收益率指标根据投资金额在7.2%-8.5之间。

投向上,该产品用于投资受让盛邦创恒所持有的6250万股兴民智通(002355.SZ)的股票收益权。从结构上来看,汇盈6号仍然体现出一种通过持有股票收益权,变相开展股票质押融资业务的产品设计。

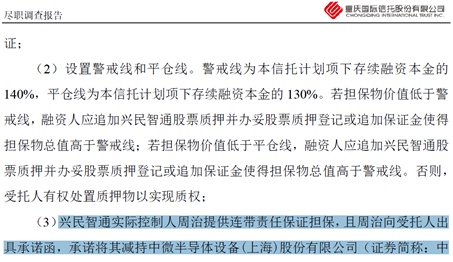

汇盈6号还以信托规模的150%、130%设定了警戒线与平仓线作为风控措施。此外,作为上市公司实控人的周治还为融资人的还款义务提供了连带担保。

如果只是以上情况,恐怕汇盈6号仍然还是一只再正常不过的股票质押融资类信托。

关键点在于,在还款来源安排上,汇盈6号却和一家首批上市的科创板企业——中微公司“沾了亲”。

汇盈6号的一份推介材料显示——除盛邦创恒的营业收入外,兴民智通实控人周治通过橙色海岸有限合伙(下称橙色海岸)持有中微公司(688012.SH)634.16万股限售股,将于2020年7月全部解禁,而对于这批解禁股的减持,可以成为信托的还款资金。

不仅如此,上述材料还以2020年2月25日的中微公司股价加以计算,得出周治彼时的持仓市值约为13.71亿元。

事实上,中微公司在今年4月底以来半导体行情推动下出现了第二波上攻,截至5月19日,中微公司的股价已经高达249.18元/股,如果周治真的持有这些股票,其持仓身价已经超过15亿元。

对这一还款来源的描述,不止出现在汇盈6号的产品说明书中,一份重庆信托的尽调报告也显示,兴民智通实控人周治承诺将其减持中微公司所得资金的不低于60%用于信托还款。

可是,如果查阅中微公司IPO招股书对股东信息的披露,会发现两种完全不同的股东信息版本。

2·离奇的信披“撞车”

根据材料描述,实控人通过橙色海岸持有的634.16万股中微公司股票,是将在今年7月份解冻上市的限售股,这意味着,该部分股份必然是中微公司IPO前就已形成的原始股。

对照中微公司IPO时的招股书,我们可以发现,符合“橙色海岸”的原始股股东只有一家,即嘉兴橙色海岸投资合伙企业(有限合伙),该股东为兴橙投资旗下的一只股权合伙基金。

而这只“橙色海岸”的持股数,也与汇盈6号中注明的持股数相吻合——在中微公司IPO时,橙色海岸持有中微公司634.16万股。

虽然持股数据相吻合,但据招股书披露,橙色海岸的持有人并非实控人周治,而是包括了兴橙投资、上海创疆投资管理有限公司、黄松彬等在内的多名股东。

如果进一步穿透,橙色海岸的实际份额持有人则多达20多名自然人,但周治也并不在其中。

工商数据亦显示,截至5月19日,橙色海岸的持有人信息与IPO时仍然一致,而周治和盛邦创恒也并未出现在股东行列。

这意味着,重庆信托汇盈6号呈现的中微公司股东信息,与中微公司IPO时披露的股东信息出现了彼此矛盾的“撞车”现象。

一家信托公司的产品材料,与一家首批科创板公司的IPO信披之间的离奇“数据打架”,其背后可能却埋藏着多种不为人知的可能。

第一种可能,是重庆信托在制作汇盈6号推介材料时出现了有意无意的信息失误,即该信息只在产品推介销售时突出强调,而在汇盈6号的真实还款来源中,并不存在以“减持中微公司套现”为来源的还款基础。

这种可能性一旦成真,必然将汇盈6号推入信披违规甚至虚假陈述的境地。

第二种可能,是周治通过关联方参与了对橙色海岸的和中微公司的持股,但并未体现在中微公司招股书和工商资料中,橙色海岸的份额持有人帮助周治“代持”了中微公司的股份。

但要知道,橙色海岸背后拥有不少于20名自然人股东,按照汇盈6号的介绍,这些股份的真实所有者均为周治。

而倘若如此,作为首批上市的科创板公司,中微公司的IPO则可能出现有关股东真实性的信披瑕疵。

第三种可能,是中微公司上市后,橙色海岸相关股东与周知方面签订了股份转让协议,已经通过远期交易将所持有的中微公司股票“提前”卖给周治。

通过这一方法,橙色海岸的原股东可以成功规避原始股限售政策,达到了提前减持的目标。

但这显然违反了上市前的原始股东承诺和减持新规。

除此之外,当然还有其他种种可能。

可无论是哪种真相,重庆信托或许都是“数据打架”的直接责任人。

原因在于,重庆信托对该项目进行尽调时,理应对融资方提供的还款来源能力进行复验核对,而中微公司作为一家上市公司,其IPO时的股东情况属于公开信息,并不难于验证。

重庆信托关于汇盈6号的尽调报告声称,其调查方法“结合市场公开信息以及实地考察对上市公司进行调查和分析”。

但在实际内容中,却仍然缺少对融资方实控人如何持有、持有多少中微公司股份的查验或描述。

试问,如果支持还款来源的事实都无法得到真实确认,那么一旦汇盈6号发生风险,相关风控措施的有效性也将变得有名无实。

此外,汇盈6号材料中的一个细节,似乎作证了重庆信托尽调上的瑕疵——据材料显示,橙色海岸对中微公司的持股比例为1.41%。

但事实上,在中微公司IPO前后,橙色海岸的持股比却分别为1.32%和1.19%,均与材料中描述的数据不一致。

那么,这个1.41%出自何处呢?招股书显示,这个比例发生在中微公司刚刚完成股改验资的2019年3月,而不是中微公司IPO前后,这大概率是融资方将该数据交予重庆信托,并被后者直接利用所引发的失误。

伴随着资管新规的不断落地,以信托为代表的融资类的资管产品可能会日渐式微,但这不是管理人可以轻慢的对待该类项目风控、尽调职责的理由。

作为一只信托产品,汇盈6号一方面应当对信托投资者履行受托责任,担负信义义务,做到推介材料、尽调报告的真实有效,是保障持有人利益的大前提;另一方面其在还款措施上涉及到了两家上市公司,这更牵动着背后成千上万投资者的心,对其的尽调和风控更应慎之又慎。

但愿汇盈6号上演的种种离奇,会有一个合理的解释和结果。

猜你喜欢

-

深入解读注册制改革下中国股市的长期格局变化

深入解读注册制改革对中国股市长期格局的变化可以从以下几个方面进行分析: 1.市场活力提升:注册制改革将更多的权利交给市场,减少了审批环节,降低了企业上市门槛,有利于吸引更多优质企业上市

-

如何通过分散投资有效降低股市风险

以下是通过分散投资来降低股市风险的几种方法: 1.行业分散:投资者可以选择投资不同行业的股票或基金,避免集中在某一个行业,这样在某个行业出现问题时,其他行业的投资也可以起到平衡作用