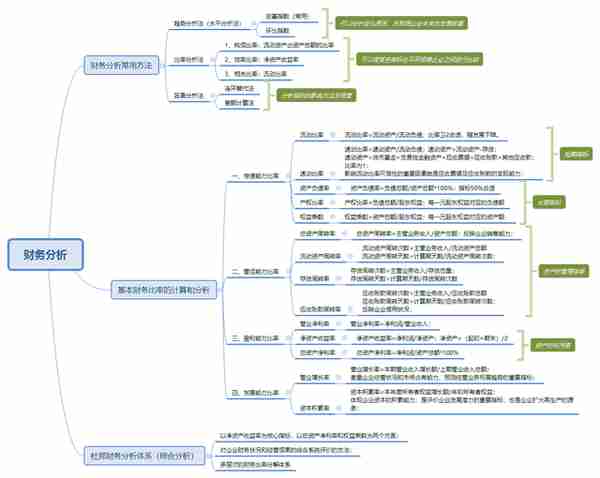

杜邦分析法是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法,利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分

日常财务分析常见的方法有:趋势分析法(水平分析法)、比率法(构成比率、效率比率、相关比率)、因素分析法(连环替代法、差额计算法)及杜邦财务体系分析法。

杜邦分析法是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法,利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积。详见图。

常见杜邦分析体系以净资产收益率为核心指标,以总资产净利率和权益乘数为两个方面,全面对财务状况和经营成果的综合系统评价。其中涉及的指标包含偿债能力指标、营运能力指标、盈利能力指标、发展能力指标。

猜你喜欢

-

股市买卖计算公式 股市买卖计算公式是什么

股票的一买一卖成交额是怎么算的股票的成交金额的计算:就是将所有买卖者买卖一次的股票数量乘以成交价格。例如某股现价1元,买卖双方成交了100亿股,那么成交金额就是100亿股*1元=100亿元。有买才有卖

-

股市龙舟节,龙舟日是哪一天

股市妇女节休市吗股市妇女节不休市。因为妇女节不是全国人民都休息的节日,不是法定节日。各个国家遵循周六周日和法定休息日不开市的原则,这样就可以让国外的投资者提前预知休市的情况,做出相应的投资决策。中国股

-

股市热点炒作规律?股市热点炒作规律有哪些

股市里是价值投资好,还是炒热点股好很高兴回答你的问题股票投资的主要目的是挣钱,不论是价值投资还是热点投资,有时候有价值的股票也是热点,如果投资者做的是长线投资就要做价值投资,如果是短线可以追热点,总之

-

股市六月份能纳入吗 股市6月份肯定跌吗

2018年中国股市会有牛市吗先抛观点,2018年中国的股市笔者十分看好。股市中有个段子说得好:“买入股票的人,跟卖出股票的人,相见相逢一笑,互道傻逼。”,也就是说,股市里往往诸多人会相互“鄙夷”。总之

-

股市流通盘怎么看 如何看流通盘

什么是流通盘,流通盘怎么选股,有哪些技巧(原创干货请勿转载)流通盘的表面意义大家都知道,流通盘是指股票能在二级市场进行交易的流通量。但是真实流通盘要减去持股5%以上股东的持股数,因为持股5%以上的股东

-

股市历史成交量最高(股市历史成交量最高是多少)

股市最高成交量是多少沪深股市日成交量两万多亿,本已创造世界股市纪录。股市成交量为股票买卖双方达成交易的数量,是单边的,例如,某只股票成交量为十万股,这是表示以买卖双方意愿达成的,在计算时成交量是十万股

-

2007年a股总市值,2009年a股总市值

一、碧桂园在a股有上市吗2.因为碧桂园是中国知名的房地产开发企业,根据公开信息,碧桂园于2007年在深圳证券交易所上市,股票代码为000002。3.碧桂园在A股上市后,投资者可以通过购买其股票来参与公

-

股市培训班 有用吗 股市培训骗局揭秘

你真的相信炒股有高手吗你好,很高兴回答这个问题,以下是我的观点。炒股肯定有高手,而且还不少,只是我们一般人很难接触的到。国外太多了,最有名的有巴菲特、芒格、索罗斯、彼得·林奇、菲利普·A·费雪、斯坦利