据21世纪经济报道记者统计,个人养老金可投产品名单中,有129只养老目标基金,这些产品成立以来的年化收益在-12.45%至13.03%之间

“享受当下”还是“未雨绸缪”?

一位人到中年人士这样说,“我今年43岁,年收入10万左右,按退休储蓄黄金法则九倍标准算,目前我需要准备90万的储蓄退休可维持当前的生活水平,这是最低标准了。如果想要实现‘F.I.R.E.’(经济独立,提前退休),则需要更多的储蓄。”

年轻一代则是这么看,“我当前正处于人生的奋斗阶段,刚毕业四五年,手上稍有积蓄,正在努力地学习做好资产配置。对于我来说,退休生活应该是准备好储蓄去实现各种未完成的事情。”

当下,养老金储备不仅受到老年群体关注,还成为了全民话题。中国养老金融50人论坛秘书长董克用表示,居民已经具备一定的养老储备意识。但现实是不管什么年龄段,虽普遍意识到要储备养老钱,而真正付诸行动却占比不高,核心原因就是对基本养老金依赖度高。

在我国“三支柱”的养老保障体系中,第一支柱是政府主导建立的基本养老金,也就是我们通常所说的国家管理,目前规模占比60%以上。第二支柱是企(职)业年金,由企事业单位和个人共缴,俗称单位管理。第三支柱就是个人养老金产品,是个人自愿缴费,国家给予税收优惠,也就是“自己管”。

在近几年老龄化加速的背景下,我国基本养老金将面临较大的缺口,因此加速推进第三支柱政策是必然趋势。

今年以来,个人养老金工作的推进速度也是“一日千里”。4月,国务院办公厅印发《关于推动个人养老金发展的意见》,确立了我国第三支柱养老保险的基础制度框架。11月4日,人力资源和社会保障部、财政部、国家税务总局、银保监会、证监会联合印发了《个人养老金实施办法》(以下简称《实施办法》),明确了参加人每年缴纳个人养老金额度上限为1.2万元。

截至11月22日,公募基金、保险公司、银行机构参与个人养老金制度的配套细则均浮出水面。个人养老金可投的四类产品理财产品、储蓄存款、养老保险和公募基金,目前也有二类可投产品名录出炉。

在个人养老金业务正式开闸之际,普通人最为关注的是,应该去哪里开户?这么多产品怎么选?以及未来怎么领?

开设两个账户:个人养老金账户与个人养老金资金账户

个人养老金业务开闸进入倒计时,养老金储备将从“储蓄”转向“投资”。

中国社科院世界社保研究中心主任郑秉文认为,未来15年到30年,中国养老保障改革取向将从“权益积累”为主要融资方式和以第一支柱为主要供给主体的“负债型”养老金体系,逐渐向以“基金积累”为主要特征和三支柱共同发展的“资产型”养老金体系与模式过渡。

这也就意味着,未来将是国家投资、单位出钱与自己攒钱、投资养老的“多条腿走路”模式,从而共担养老责任。

对于普通人来说,参与个人养老金主要有三个决策步骤,即开户、投资(选择机构、选择产品)和领取。

据《个人养老金实施办法》规定,每位个人养老金的参与人都需要开设两个账户,即个人养老金账户和个人养老金资金账户。

其中,个人养老金账户是终身唯一的,参加人可以通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡、掌上12333App等全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户。

个人养老金资金账户,可以由参加人在开办个人养老金业务的商业银行开立或指定,也可以由参加人通过其他符合规定的个人养老金产品销售机构,在开办个人养老金业务的商业银行指定。

人力资源社会保障部养老保险司副司长贾江介绍,这两个账户都是唯一的,且互相对应。通过商业银行渠道,可以一次性开立这两个账户。账户里的资金可购买符合规定的理财产品、储蓄存款、商业养老保险和公募基金等。

根据银保监会发布的《商业银行和理财公司个人养老金业务管理暂行办法》,首批可以开办个人养老金业务的机构主要包括6家大型银行、12家股份制银行、5家城市商业银行和11家理财公司。

21世纪经济报道记者了解到,目前已有工商银行、招商银行等多家银行推出预约开立个人养老金资金账户的活动,部分银行在小程序中推出“预开户”功能,待个人养老金投资正式启动,将自动帮助预约客户完成开户。

如何投资:四类可投产品各有利弊

在一系列个人养老金相关细则落地之际,各类可投资产品也蓄势待发。

据21世纪经济报道记者统计,个人养老金可投产品名单中,有129只养老目标基金,这些产品成立以来的年化收益在-12.45%至13.03%之间;还有7款专属商业养老保险,其中稳健型账户2021年年化结算利率均在4%-6%之间,进取型账户结算利率在5%-6.1%之间。

此外,多家银行在多个城市开展特定养老储蓄试点。据悉,试点产品包括整存整取、零存整取、整存零取三种类型,涵盖5年、10年、15年、20年四个期限,每5年为一个计息周期,目前定出的利率约在4%左右。

同时,理财公司已累计发行风险等级普遍在二级的养老理财产品49只。截至11月18日,有21款产品的最新净值高于1.01元。业内人士预计这49只养老理财产品可能进入首批个人养老金的可投名单。

据中国养老金融50人论坛发布的《中国养老金融调查报告2021-2022》显示,银行存款或银行理财是公众进行养老财富储备的主流方式,对于其他风险相对较高却可能获得高收益的养老金融产品(如股票、基金、信托等)配置意向相对有限。

即便在通过税收优惠方式激励投资者参与养老金融市场情况下,调查对象仍然更加偏向于银行理财、银行储蓄这类风险较低、收益稳定的产品。

后续看,光大证券分析师王一峰预计,投资策略成熟、投资风格稳健且投资收益具备竞争优势的产品将更好的抢占市场份额。

11月18日,证监会发布首批个人养老金基金产品名录与基金销售机构名录,并表示后续将持续定期发布并动态调整。从公布的首批名录上看,共有40家基金管理人旗下129只养老目标基金入选。

从细分产品类型上看,目标日期型FOF共有50只,目标风险型FOF共有79只。在目标风险型FOF中,偏债混合型FOF数量最多,共有59只,偏股混合型FOF有2只,平衡混合型FOF有18只。

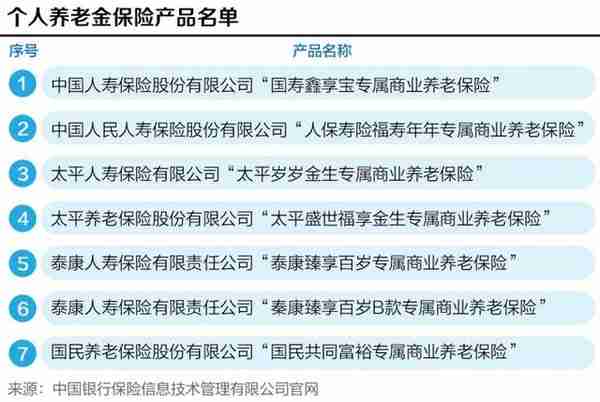

11月23日,个人养老金保险产品名单正式公布,有来自6家保险公司的总计7款产品入围。

公开资料显示,首批入围的个人养老金保险产品均为专属商业养老保险,这类产品缴费方式灵活,参保门槛低,适合没有太多闲散资金的年轻人,以及工作性质比较灵活的新市民。

根据首批6家试点公司披露的专属商业养老保险首期结算利率来看,稳健型账户2021年年化结算利率均在4%-6%之间,进取型账户结算利率在5%-6.1%之间。

业内人士认为,这四类产品各有利弊,重点还是要进行配置,通过对投资风险、长寿风险、流动性风险、市场风险和信用风险的不同搭配,形成对养老目标的比较可靠的保障。

更多内容请下载21财经APP

猜你喜欢

-

深圳社保是哪一天交(深圳社保哪一天缴纳)

每月截止日将根据节假日情况会有不同程度变动,如截止时间有所改动,易社保将对在保用户提前发送续费通知,新用户请以下单时显示参保月份为准

-

文殊镇(文殊镇集市)

下一步,我们要以党的二十大精神为引领,以推进农业现代化为基础,全面推进乡村振兴,打造集乡村旅游、现代农业、文化娱乐、康养产业为一体的生态乡村旅游综合体,走出一条产业、文化、旅游高度融合的美丽乡村发展路

-

巴州金富特种纱业有限公司电话(巴州金福特种纱业)

一、获得补助的基本情况根据《关于预拨2019年纺织服装产业发展专项奖金的通知》、《关于拨付2018年12月份产业扶持引导专项资金的通知》、《关于拨付2018年12月份优惠政策补贴资金的通知》《关于拨付

-

土豆烧鸭(土豆烧鸭怎么做)

By 小影515用料鸭肉 半只土豆 1个香菇 好多朵香叶 2片桂皮 一小块花椒 十几粒八角 3个蚝油 3勺生抽 3勺盐 适量料酒 3勺姜片 5片做法步骤1、鸭肉放入水中,加入姜片,料酒,家里有葱的就加

-

博茨瓦纳人民币汇率(博茨瓦纳普拉对人民币汇率)

面对错综复杂的外部形势,中国经济上半年的这份"成绩单"可谓难得,不但让看空中国经济的人闭上了嘴,也给人民币汇率提供了强力支撑

-

黄金回收回购(回收黄金回收价格是多少)

”中国南京贵金属服务中心负责人表示,黄金饰品的回收价格会低于投资金条,此外,还为消费者提供首饰清洗维修等服务,现金收购,实时到账

-

建设银行ETC信用卡邮寄(建设银行etc信用卡怎么注销)

对无法申办建行信用卡、贷吧、借记卡小额临透产品的客户,可直接使用借记卡按零保证金政策签约,最大限度为车主客户提供高速通行服务