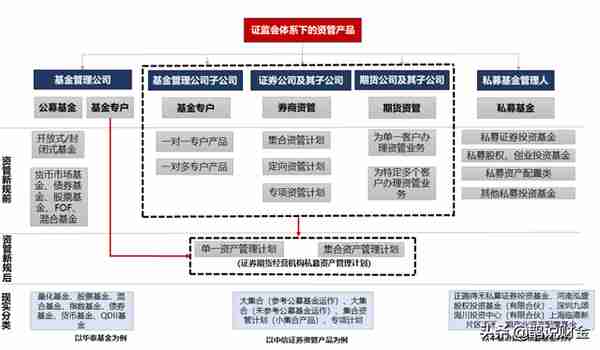

对比资管新规前后的分类情况如下:图片来源:金融监管研究院需要说明的是,对于此前证监会旗下的券商资管(大小集合、定向、专项)、基金专户(一对一和一对多)、期货资管等私募资产管理业务,在资管新规后,三类资

“种一棵树,最好的时间是十年前,其次是现在。”

———非洲著名经济学家Dambisa Moyo

当前,在疫情反复冲击之下,大部分行业都在艰难“渡劫”,复苏之路崎岖坎坷,唯有极少数行业逆势增长,中国资管行业就是其中的“幸运儿”。

根据中国证券投资基金业协会的统计数据,近十年我国的资管行业发展势头迅猛,资管产品的总规模从2014年的59万亿增长到2020年末的122万亿,复合增长率超过10%。报告预计,到2025年,中国资管行业年化增速将保持12%左右的水平,最终站上210万亿元的总规模。

目前,几乎全部金融子行业都提供资产管理业务,包括银行理财子公司/资管部、券商、基金子公司、信托、保险、期货等等,此外还有一些非金融机构也提供资产管理服务。

可以说,在“全民理财”叠加“大资管”时代,如果你还处于“躺平”“不学无术”也不深化认知的状态,那你很可能又像错过房地产致富浪潮一样,继续在“错过”中荒废财富增值的大好时机。

制图:金小鹊

若不想再错过,该怎么办呢?现在仍然是种一棵树最好的时间,立即开始学习资管行业的知识吧~

什么是资产管理?

2018年04月27日,央行、银保监会、证监会等部门联合印发了《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)(银发〔2018〕106号),给出了资产管理的明确定义。

资管新规前,刚性兑付(保本保收益)、期限错配、杠杆等问题众多(刚兑、资金池、错配)建立一套脱离底层资产和市场好坏的定价机制。但这种逻辑不是资产管理的逻辑,而是存贷款的逻辑。资管新规生效后,整个资管行业走上了打破刚兑、净值化转型的道路。

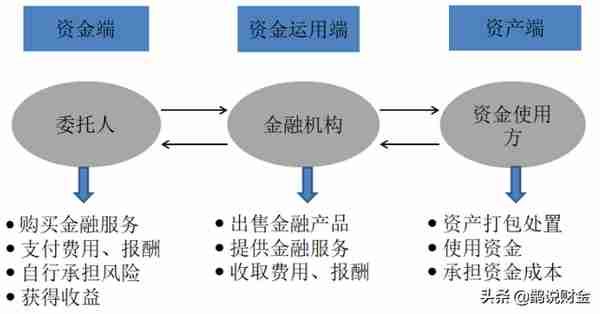

在资管新规中,资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。

其中,资管产品是获得监管机构批准的公募基金管理公司或证券公司等金融公司,向特定客户募集资金或者接受特定客户财产委托担任资产管理人,由托管机构担任资产托管人,为资产委托人的利益,运用委托财产进行投资的一种标准化金融产品。

金融机构为委托人利益履行诚实信用、勤勉尽责义务并收取相应的管理费用,委托人自担投资风险并获得收益。金融机构可以与委托人在合同中事先约定收取合理的业绩报酬,业绩报酬计入管理费,须与产品一一对应并逐个结算,不同产品之间不得相互串用。

制图:金小鹊

通俗来讲,资产管理就是指委托人将自己的资产交给受托人,由受托人代为管理提供服务的行为,即“受人之托,代人理财”。这里的委托人通常是投资者,受托人则是众多资产管理机构。

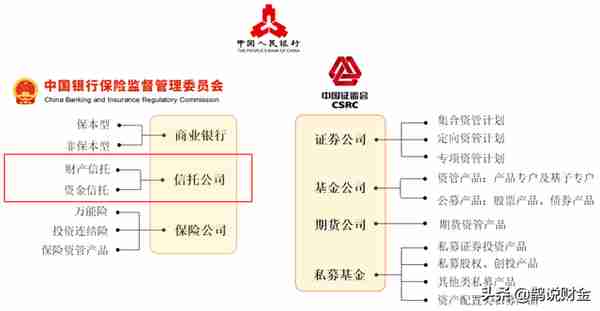

中国大资管体系格局

近十年来,“一行三会”规范资产管理业务的政策频频出台,逐渐打破了各个金融机构的经营壁垒,不断扩大各机构的经营范围,加大了行业竞争,形成了“大资管”行业格局。

根据大资管行业的监管部门不同,可将现有资管业务的参与机构分为两大类:银保监类,证监类。具体分类情况如下:

其中,央行是国家发行管理货币,制定和执行货币政策,防范和化解金融风险,维护金融稳定的领导者。投资者常常称之为“央妈”,这是肯定了央行在资管行业的领导地位。

一、银保监类资管产品

在银保监会的监管体系下,从产品发行主体来看,可分为商业银行发行的保本和非保本型资管产品;信托公司发行的财产信托和资金信托;保险公司发行的万能险产品、投资连结险产品及保险资管产品。

制图:金小鹊

值得注意的是,根据央行、银保监会、证监会等多部门2018年联合发布的资管新规,商业银行的保本理财逐渐退出了历史舞台,今后的银行理财产品,除了大额存单、国债等少数品种外,其他所有产品都不会再承诺保本保息。

今年以来,曾被称为资金财富“避风港”的银行理财产品,就面临破净的赎回考验。根据wind统计数据,3月银行理财遭遇“破净”的至暗时刻,曾有2000多只产品跌破净值,仅四家大行理财子公司的存续规模,就已减少超万亿。

制图:金小鹊

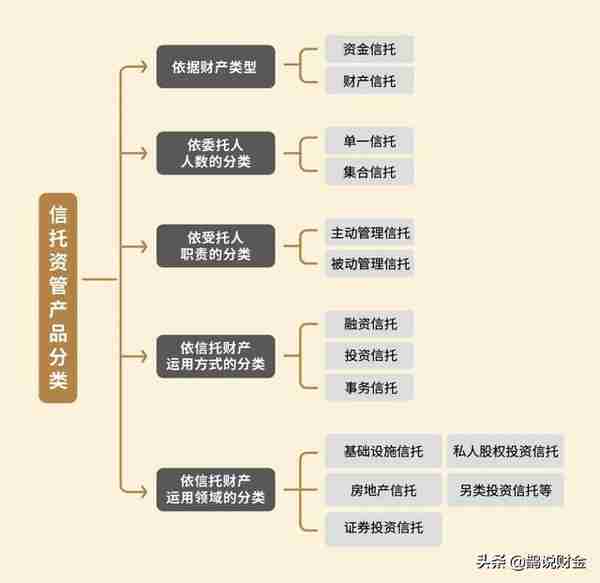

信托公司发行的资管产品分类较多:(1)依据财产类型,可分为资金信托与财产信托;(2)依委托人人数的分类:单一信托与集合信托;(3)依受托人职责的分类:主动管理信托与被动管理信托;(4)依信托财产运用方式的分类:融资信托、投资信托、事务信托;(5)依信托财产运用领域的分类:基础设施信托、房地产信托、证券投资信托、私人股权投资信托、另类投资信托等。

制图:金小鹊

在普罗大众的眼里,信托产品通常都与高净值人群挂钩,加上专业性要求很高,普通人很难搭上这趟财富增值的列车,所以一直带有神秘的色彩。事实上,除了收益方面的优势,信托最吸引高净值人群的主要是信托的资产保全、风险隔离及财富传承等诸多功能。

近年来,信托规模获得了显著提升。根据中国信托业协会发布的最新数据,截至2021年底,全行业信托资产规模余额20.55万亿元,比上年末20.49万亿元增加600亿元,同比增长0.29%,是信托业自2018年步入下行期以来的首年度回升。

数据来源:根据中国信托业协会公开数据整理

保险公司发行的资管类产品,主要有万能险、投资连结险、分红险等资管产品。它们的主要区别在于保障、收益给付、承担风险以及资金运作方面的不同,可以说各有千秋,但总体的收益相比信托产品,要低一些。

二、证监类资管产品

证监会体系下的资管产品分类,涉及证券公司、基金公司、期货公司及私募基金等。对比资管新规前后的分类情况如下:

图片来源:金融监管研究院

需要说明的是,对于此前证监会旗下的券商资管(大小集合、定向、专项)、基金专户(一对一和一对多)、期货资管等私募资产管理业务,在资管新规后,三类资管机构(包括其子公司)发行的资管产品统一称为“私募资产管理计划”。

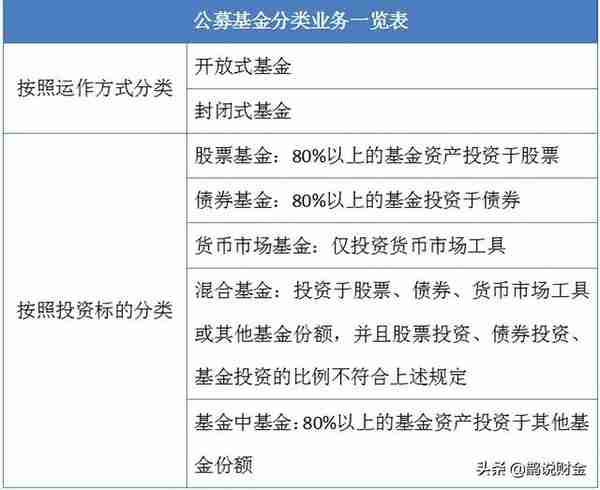

从整个证监类资管体系来看,公募基金是广大投资者最为熟悉的,其按运作方式可分为开放式基金和封闭式基金;按投资标的分为股票基金、债券基金、货币基金、混合基金等。

资料来源:金融监管研究院;制图:金小鹊

证券公司的资管业务的主要分为集合资管计划、定向资管计划、专项资管计划。其中,集合资管计划又分为固收类、权益类、商品集金融衍生品类、混合类、FOF类等。现行证券公司私募资管计划的分类多数按照监管分类,少部分结合自身业务特点进行再分类。

与公募基金相对的是私募基金,其在筹资方式、投资门槛、产品规模、信息披露、投资限制及收益分配方面都有很大的不同。需要指出的是,私募基金面向合格投资者发行产品,在规则适用上,私募基金有专门法律、行政法规等。投资类型方面没有明确的限制,一般股票、债券、期货、期权、基金份额以及中国证监会规定的其他证券及其衍生品都可以。

资料来源:金融监管研究院;制图:金小鹊

在证监类资管体系中,期货公司的产品业务规模相对较小,堪称大资管行业的“小众”细分领域,比如大宗商品投资、衍生品投资等。

结语

在大资管机构生态圈,从资产管理规模来看,基金管理公司及其专户、子公司>银行理财子公司>保险公司>信托公司>私募机构>证券公司及其子公司>期货公司及其子公司。

从风险角度来看,资管新规正式开始实施后,“刚兑”使命也随之结束,理财产品不再“兜底保本”。

从收益角度来看,银行理财产品的收益率相对较低,多数在3%至4%之间浮动,破净情况也时有发生;公募基金产品、券商集合资管产品的收益率与资本市场行情相关,波动幅度较大,对主动管理能力要求很高;信托产品中固定收益类信托的年化收益率多在6%-8%之间浮动,少数优质产品可达10%左右。相比银行理财和保险类资管产品,信托产品的收益相对高出了许多。

从优劣势来看,银行理财子公司具有牌照优势、渠道优势、品牌优势和规模优势,但在投研能力、运营能力、市场开拓能力、风控能力方面处于劣势。信托产品的投资门槛较高,一般100万起步,普通人很难参与,投资期限也相对较长,一般为1-3年。

总而言之,大资管时代的资本市场博大精深,各类资产管理机构也呈现百花齐放的发展态势,而我们要做的是根据自己的性格、偏好、资金、收入、投资目标、风险承受能力、所处的环境,以及能够用来投资的时间等,综合考量后选择适合自己的投资标的,这才是明智的投资选择。

免责声明:市场有风险,投资需谨慎。本文的内容和意见仅供参考,并不构成投资建议。我们不对任何人因使用本文的内容所引致的任何损失负任何责任。

猜你喜欢

-

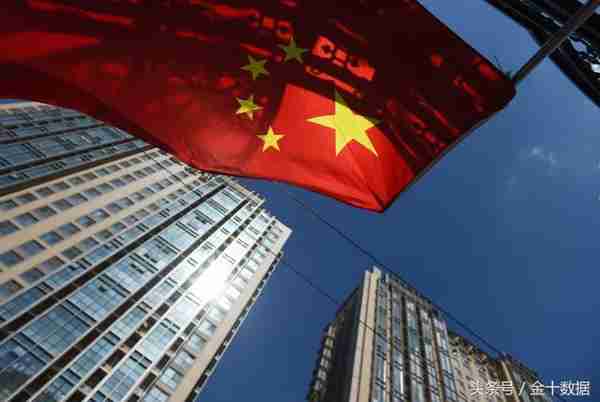

深圳社保是哪一天交(深圳社保哪一天缴纳)

每月截止日将根据节假日情况会有不同程度变动,如截止时间有所改动,易社保将对在保用户提前发送续费通知,新用户请以下单时显示参保月份为准

-

文殊镇(文殊镇集市)

下一步,我们要以党的二十大精神为引领,以推进农业现代化为基础,全面推进乡村振兴,打造集乡村旅游、现代农业、文化娱乐、康养产业为一体的生态乡村旅游综合体,走出一条产业、文化、旅游高度融合的美丽乡村发展路

-

巴州金富特种纱业有限公司电话(巴州金福特种纱业)

一、获得补助的基本情况根据《关于预拨2019年纺织服装产业发展专项奖金的通知》、《关于拨付2018年12月份产业扶持引导专项资金的通知》、《关于拨付2018年12月份优惠政策补贴资金的通知》《关于拨付

-

土豆烧鸭(土豆烧鸭怎么做)

By 小影515用料鸭肉 半只土豆 1个香菇 好多朵香叶 2片桂皮 一小块花椒 十几粒八角 3个蚝油 3勺生抽 3勺盐 适量料酒 3勺姜片 5片做法步骤1、鸭肉放入水中,加入姜片,料酒,家里有葱的就加

-

博茨瓦纳人民币汇率(博茨瓦纳普拉对人民币汇率)

面对错综复杂的外部形势,中国经济上半年的这份"成绩单"可谓难得,不但让看空中国经济的人闭上了嘴,也给人民币汇率提供了强力支撑

-

黄金回收回购(回收黄金回收价格是多少)

”中国南京贵金属服务中心负责人表示,黄金饰品的回收价格会低于投资金条,此外,还为消费者提供首饰清洗维修等服务,现金收购,实时到账

-

建设银行ETC信用卡邮寄(建设银行etc信用卡怎么注销)

对无法申办建行信用卡、贷吧、借记卡小额临透产品的客户,可直接使用借记卡按零保证金政策签约,最大限度为车主客户提供高速通行服务