五、周期股的规律周期股一般有一个规律,当这个行业里最差的公司也开始赚得盆满锅满了,大概率是快见顶了钢铁、水泥、煤炭这些周期股,辉煌的时候,被市场称为“三朵金花”,但是落魄的时候,不要说人了,连鬼都不愿

一、成长性行业的五个类型

任何一个行业的成长模式都可以被分成五种类型:投资驱动型,成本驱动型,工艺驱动型,技术驱动型和应用创新驱动型。

资本市场给投资驱动型的行业和公司的估值是最低的,因为这样的成长模式最简单,只要有钱就可以做。大部分周期性行业都属于投资驱动型,比如钢铁、水泥和多晶硅等等。

成本驱动型的成长模式解决了产品能不能做的更加便宜,换句话说就是通过低成本、低售价获得竞争优势。市场给这类行业和公司的估值比投资驱动型的稍微高一点点。

不过,过去20年,没有大牛股是因为降价和打价格战产生的。产品价格能持续上涨就是最大的、也是最明显的护城河,比如我们介绍过的茅台、海天和涪陵榨菜。

工艺驱动型讲的是能否把质量做的更好。技术驱动型讲的是怎么做。而应用创新驱动型讲的是做什么,也就是从无到有的概念。资本市场给创新的估值是最高的。

二、水泥行业:投资驱动的典型

水泥行业是受投资驱动的,国家的基建项目多了,基建项目的资本金要求降低了,对水泥行业才是利好。

水泥的主要需求由地产和基建构成。我们在调研水泥企业的时候,上市公司告诉我们,现在国内的水泥总需求里,基建用的水泥占比越来越高,已经超过地产对水泥的需求。地产用水泥里,新开工占了30%,建安施工占了70%。近两年新开工断崖下滑,建安的情况就是保交楼。

从需求的角度看,我们国家的水泥总需求的峰值是在2014年的24.8亿吨。

这两年,水泥的需求开始慢慢下滑,预计未来几年保持在22-23亿吨左右。所以,当需求开始不增长的话,未来只有行业龙头的日子才会稍微过的好一点。

三、水泥的供给

水泥的供给波动主要受三方面因素影响:

第一是受到供给侧改革的影响。

水泥行业的供给侧改革就是8个字:“控制增量、优化存量”。从2015年至今的供给侧改革让国内的水泥行业上市公司赚的盆满钵满,而且看趋势,供给侧改革还会坚持下去。

第二是受到环保的影响。

现在,政F要求长江沿岸在可视范围内开采的矿山都是绿色矿山。这意味着所有的长江沿岸两公里以内不符合环保要求的中小矿山都会被关停。环保措施会让一些企业退出这个市场,同时也会让整个供给往大企业集中。

水泥是高污染高耗能,很纠结。其实环保反而淘汰了水泥的落后产能,使得龙头更为受益。

第三是人的影响。

随着民企的创业者到了退休的年纪,我们看到很多水泥二代不太愿意去接班。所以,未来水泥企业间会发生一些新变化,比如股权之间转让,或者交叉持股,这也会使水泥的供给更加稳定。

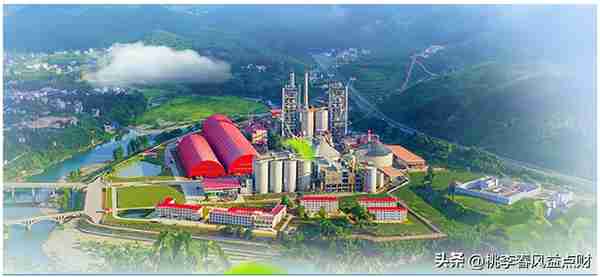

四、水泥龙头企业

讲起海螺水泥,就一定会提到郭文叁董事长。郭董1978年毕业于同济大学建筑材料系,是一位水泥工艺高级工程师,1993年成为海螺水泥前身宁国水泥厂的厂长,并在2015年正式退休。90年代,中国的水泥行业处在群雄割据的时代,郭董提出了“跨区域扩张”、“内延扩张”和发展“T字型”战略。

跨区域扩张讲的是,宁国水泥厂先后通过沿江、沿海、沿铁路收购、兼并了14个中小型水泥企业,比如95年并购了铜陵水泥厂,97年并购了芜湖市白马山水泥厂,之后再收购了上海奉贤水泥厂、江苏省张家港水泥厂、江苏省南通市水泥厂等。

内延扩张指的是,1995年,郭董主张吸引外资,成立中外合资安徽海螺水泥有限公司。同年,日产2000吨新型干法熟料生产线主体工程破土动工,并在次年点火成功。

2004年,海螺水泥的万吨生产线在铜陵海螺点火,为国内第一条万吨生产线;2005年,铜陵海螺成为我国首个千万吨级熟料生产基地;2011年,芜湖海螺日产12000 吨生产线点火投产;2014 年,国外首个项目印尼南加海螺投产。

“T字型”的横为沿海,竖为长江。T战略讲的是在长江沿岸石灰石资源丰富的地区,兴建、扩建熟料生产基地,在沿海无资源但水泥市场发达的地区,低成本收购小水泥厂,并改造成水泥粉磨站,就地生产水泥最终产品。

由于占据了长江这一黄金水道,具有低物流成本优势,节省了原料运输至生产地的费用。统计数据显示,这一方式比直接输出水泥产品,节约了10%~50%的运输费用。

在这一些战略指导下,海螺水泥的销售半径和市场份额随着地域扩张而扩大,形成区域内的市场壁垒,市场地位巩固。1997年,海螺集团以宁国水泥厂、白马山水泥厂为主体,成立了安徽海螺水泥股份,并在当年赴港上市,为水泥行业首创。而后,2002年又在上交所上市,成为国内首家 A+H股水泥企业。

水泥这门生意,护城河是技术、产能和成本。海螺的技术领先,用的是新型干法技术。从产能上来看,2018年全国水泥熟料产能最大的五家企业分别是中国建材、海螺水泥、唐山冀东水泥(含金隅)、华润水泥控股和华新水泥(含双马)。

前10大水泥企业的熟料集中度是57%,市场占有率是45%。海螺的产能仅次于中国建材,位居中国第二、全球第三。

从成本上看,海螺的吨毛利是业内最高的,吨费用是业内最低的。

五、周期股的规律

周期股一般有一个规律,当这个行业里最差的公司也开始赚得盆满锅满了,大概率是快见顶了

钢铁、水泥、煤炭这些周期股,辉煌的时候,被市场称为“三朵金花”,但是落魄的时候,不要说人了,连鬼都不愿意去看。

我记得最差的时候,海螺水泥的港股跌到只有3毛钱。当时有一句话,抽一根中华烟,就要抽掉好几股海螺水泥的股票。

虽然钢铁、水泥都是周期行业,但是差别还是很大的。比如,2009年钢铁行业的龙头,宝钢股份的盈利58亿元。10多年后的今天,宝钢的盈利是264亿元,翻了4倍,还不考虑并购武钢的影响。

而同样是龙头的海螺水泥,2009年的盈利35亿元,2021年的盈利是341.66亿元,几乎翻了10倍。同样都是周期行业的龙头企业,为什么盈利差别那么大?

我想是有两个原因造成的。

首先是原材料的禀赋不同。

钢铁用的原材料有铁矿石、焦炭和废钢,三项合计占了整个生产成本的70%,而水泥的话,原材料是石灰石和煤炭,占比只有50%。

更为重要的是,铁矿石是被世界四大矿山寡头垄断的,四大矿山靠着垄断,毛利率长期维持在70%以上。

而水泥行业,国内大型水泥企业都有自己的矿山,煤炭更是我们国家富裕的资源。所以钢铁行业从资源禀赋上来说,就不如煤炭行业。

其次,是集中度不同。

钢铁行业搞了那么多年,集中度一直不高,而水泥行业的前几大企业几乎瓜分了所有的全国和区域的市场份额。

市场从分散走向集中之后,激烈的价格战消失了,水泥龙头企业的盈利能力大幅提高,往后看三年,龙头水泥公司的盈利中枢都会维持在一个高位。

我们知道,对于任何一家上市公司的长期股东而言,赚的钱,最终来源于两部分:一个是上市公司的分红,另外一个是上市公司的净资产收益率*留存收益率(英文是Dividend Yield + ROE * Retention Ratio)。

我们买股票赚的钱,不是我的卖出价减去我的买入价吗,顶多加上一个分红,为什么会和净资产收益率和留存收益率相关?

因为卖出价等于了未来某个时间点的PB(市净率估值)*公司未来的净资产。所以公司的ROE和留存收益率越高,公司未来的净资产就越厚,PB稳定的话,意味着未来的卖出价就越高。

也可以这样考虑。

分红率表示现在已经拿到的钱,净资产收益率乘以留存收益率表示通过内生性的增长可以赚到的未来的钱(再给个估值的话,就是卖出的价格)。海螺的分红率不低,同时ROE又很高,所以对于长线投资者来说是个非常不错的投资标的。

猜你喜欢

-

深圳社保是哪一天交(深圳社保哪一天缴纳)

每月截止日将根据节假日情况会有不同程度变动,如截止时间有所改动,易社保将对在保用户提前发送续费通知,新用户请以下单时显示参保月份为准

-

文殊镇(文殊镇集市)

下一步,我们要以党的二十大精神为引领,以推进农业现代化为基础,全面推进乡村振兴,打造集乡村旅游、现代农业、文化娱乐、康养产业为一体的生态乡村旅游综合体,走出一条产业、文化、旅游高度融合的美丽乡村发展路

-

巴州金富特种纱业有限公司电话(巴州金福特种纱业)

一、获得补助的基本情况根据《关于预拨2019年纺织服装产业发展专项奖金的通知》、《关于拨付2018年12月份产业扶持引导专项资金的通知》、《关于拨付2018年12月份优惠政策补贴资金的通知》《关于拨付

-

土豆烧鸭(土豆烧鸭怎么做)

By 小影515用料鸭肉 半只土豆 1个香菇 好多朵香叶 2片桂皮 一小块花椒 十几粒八角 3个蚝油 3勺生抽 3勺盐 适量料酒 3勺姜片 5片做法步骤1、鸭肉放入水中,加入姜片,料酒,家里有葱的就加

-

博茨瓦纳人民币汇率(博茨瓦纳普拉对人民币汇率)

面对错综复杂的外部形势,中国经济上半年的这份"成绩单"可谓难得,不但让看空中国经济的人闭上了嘴,也给人民币汇率提供了强力支撑

-

黄金回收回购(回收黄金回收价格是多少)

”中国南京贵金属服务中心负责人表示,黄金饰品的回收价格会低于投资金条,此外,还为消费者提供首饰清洗维修等服务,现金收购,实时到账

-

建设银行ETC信用卡邮寄(建设银行etc信用卡怎么注销)

对无法申办建行信用卡、贷吧、借记卡小额临透产品的客户,可直接使用借记卡按零保证金政策签约,最大限度为车主客户提供高速通行服务