近日,民生证券发布题为《“东方太阳”照常升起,财富管理大势所趋》的报告指出,预计公司2022-2024年归母净利润分别为102.3亿元、126.9亿元、154.0亿元,当前市值对应2022-2024年

华夏时报(www.chinatimes.net.cn)记者 王兆寰 北京报道

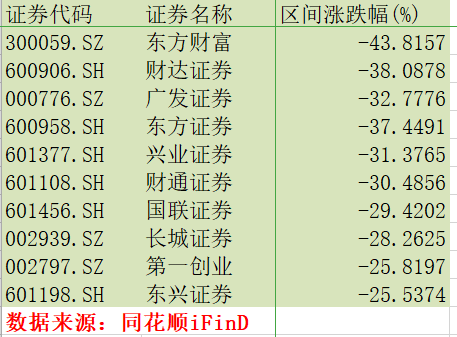

4月份市场波动加大,券商板块持续下跌,机构重仓的“券茅”东方财富(300059.SZ)2022年跌幅最大。

据同花顺iFinD统计显示,截至4月22日,公司股价报收20.85元,今年累计下跌43.8%。

有意思的是,自3月公司披露2021年报以来,10多家券商均给出了看好公司且“买入”的评级。其中,民生证券认为其股价被“被显著低估”,华创证券、财信证券给出目标价40元以上的预测,财信证券的最高价更是给到44.31元。

4月22日晚间,东方财富公布一季度财报。一季度公司实现营业总收入31.96亿元,同比增长10.6%;归属于上市公司股东的净利润21.71亿元,同比增长13.6%。

《华夏时报》记者注意到,勤快的券商们第一时间发布的分析报告,相比年报已经趋于谨慎,预测目标价的已经很少。但是,基于市占率提升趋势未改,机构业务发力贡献增量收入,仍然对公司给与了“买入”的评级。

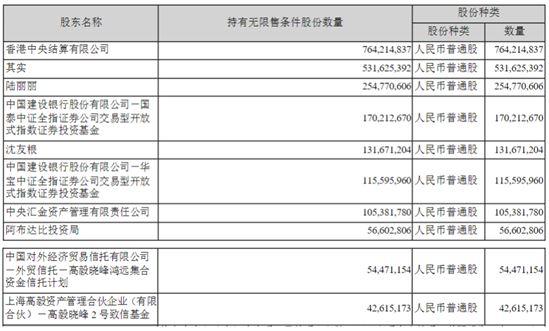

同时,东方财富一季报的前十大流通股东中,年报中的全国社保基金一零八组合不见踪影。四大机构投资者们累计加仓超过9500万股。

其中,国泰中证全指证券公司交易型开放式指数基金、华宝中证全指证券公司交易型开放式指数基金分别持仓1.7亿股和 1.2亿股,高毅晓峰2号致信基金新进买入4261万股,高毅晓峰鸿远集合资金信托计划加仓310万股后持有5447万股。目前,高毅名下两个产品合计持有东方财富9708万股。

一季度小幅增长

一季报显示,东方财富营业收入和归母净利润分别为31.96亿元和21.71亿元,同比增长10.6%和13.6%;扣非净利润20亿元,同比增加5.3%,环比下降13.4%。

其中,投资收益表现较为亮眼,同比增长175.75%,达到4.47亿元,主要为债券投资收益同比大幅增长;利息净收入为6.06亿元,同比增长37.22%,主要为融资融券利息收入、其他债权投资利息收入同比增加。

不过,一季报同时显示,因交易性金融资产公允价值变动损益减少,公司公允价值变动收益为-2.55亿元,同比减少5522.80%;公司研发投入延续了高增长趋势,一季度研发费用为2.29亿元,同比增长93.94%。

多位市场分析人士在接受《华夏时报》记者采访时表示,公司的业绩基本符合预期,增速下滑的主要原因是市场调整和基金申购遇冷。

有投资者表示,相比起“一哥”中信证券的营收下滑,公司的一季度业绩还算可以,但是股价2022年跌幅如此之大,未来能否止跌或者反弹是最关键的问题。

开源证券分析师高超认为,公司扣非净利润符合预期,低于市场预期。一季度A股市场和偏股基金净值大幅下跌,造成公司业绩环比下降;同比看,市占率提升带来证券业务同比增长,预计基金销量同比萎缩造成代销收入同比承压。考虑到股市下跌幅度较大,基于全年偏股基金指数下跌15%、日均股票成交额下降12%的假设,下调2022-2024年公司净利润预测至92.6亿元、117.1亿元、146.9亿元(调前99.2亿元、126.7亿元、159.2亿元),2022-2024年EPS 0.84元、1.06元、1.33元。

高超表示,今年年初以来公司股价回调明显,估值已基本反映盈利下修预期。基金市场大幅下跌造成公司基金销量同比明显萎缩,对一季度代销收入同比增速带来明显拖累。而随着尾佣收入贡献抬升,预计二季度代销收入同比增速转正。

同时,一季度偏股基金指数下跌17.5%,高超预计,全市场偏股基金保有规模季度环比-13%,在零售端净申购和机构端发力下,公司偏股和非货保有规模环比降幅小于市场,预计保有市占率小幅提升。

国泰君安发布报告指出,在财富管理大趋势下,看好公司未来盈利增长。随着居民资产配置从实物资产向金融资产转移,从非标资产向标准化资产转移,财富管理市场仍将有极大的发展空间。公司充分发挥流量优势,为客户提供一站式线上理财服务,预计未来证券业务和基金代销仍将快速发展。

机构的追捧

作为财富管理的明星公司,东方财富一直以来备受机构追捧,但是其优秀的业绩与公司股价形成强烈反差。

据同花顺iFinD统计显示,截至4月22日,公司股价从年初的35元,跌至20元,已经接近腰斩。

有意思的是,自3月中旬公司公布2021年报后,以华创证券、安信证券、国信证券、中银证券、光大证券、华泰证券为代表的10多家券商均给出了看好且“买入”的评级,认为公司2021年业绩符合预期,基金业务持续向好,增资助力两融发展市场占有率较高,对2022年业绩保持适当乐观。

特别是以华创证券、民生证券、财信证券为代表的中小券商更是对公司赞誉有佳。

近日,民生证券发布题为《“东方太阳”照常升起,财富管理大势所趋》的报告指出,预计公司2022-2024年归母净利润分别为102.3亿元、126.9亿元、154.0亿元,当前市值对应2022-2024年的估值分别为29倍、23倍、19倍,综合考虑东方财富自身“互联网+券商牌照”稀缺性,行业的领先性地位以及当前估值与自身历史估值的比较,认为当前公司被显著低估,给予“推荐”评级。

财信证券更是给出了机构的最高目标价,其对应合理价为 39.39元-44.31 元,对应合理市值为 4337亿元-4879亿元,维持对公司的“推荐”评级。

财信证券分析师刘敏认为,坚定看好公司财富管理长期增长趋势。新基金发行遇冷,对天天基金的新基金申购费方面会有一定影响,但影响有限;而基金保有方面,天天基金作为第三方互联网代销机构,在居民财富管理需求增长、权益类基金扩容背景下,凭借互联网流量变现优势,基金保有规模市占率继续提升、保有规模增长的基础仍在。天天基金保有规模长期增长的趋势不变。

然而,中国银河证券认为,受新发基金发行份额下降影响,适度调低公司业绩增速,但是居民资产配置结构调整,金融资产、权益资产比重提升、权益市场大发展趋势不变,财富管理仍然是证券公司中长期优质赛道。

公司股价的持续下跌给投资者们造成的较大损失,是否会采取相关措施?公司未来财富管理业务如何持续发力?对此,《华夏时报》记者向东方财富发送电子采访函,截至记者发稿并未得到回复。

董事长其实在网上业绩说明会上,回应关于股价的提问时称,公司股价受宏观经济、市场等因素影响,公司将进一步做好公司经营管理,用优质服务和稳健发展回报投资者。

公司致力于构建人与财富的金融生态圈,提供集财经、证券、基金、期货、社交服务等一站式互联网财富管理服务,为用户创造更多价值。公司将紧紧围绕发展战略目标,继续加大研发技术投入,提升公司服务能力和水平,提升用户体验,增强用户黏性和忠诚度,进一步巩固和提升公司核心竞争力,努力实现公司可持续健康发展。

编辑:严晖 主编:夏申茶

猜你喜欢

-

在bitget交易所交易加密货币

加密货币对冲基金QCP Capital观察到9月份对比特币看涨期权的需求重新出现,执行价格分别为75,000美元和100,000美元,这说明投资者对BTC将在未来几个月攀升至更高价格的乐观情绪