由于这将以这样或那样的方式加速流动性紧缩,即将到来的9920亿美元国债净发行量将成为下一次市场冲击的导火索,美联储将需要迅速扭转这一局面,在极短的时间内将本已无限的量化宽松规模扩大3万亿美元以上

在由彼得森学院组织的视频会议上,涡轮增压货币印刷商杰罗姆·鲍威尔今天向市场保证,负利率不是美联储现在正在考虑的事情。而美联储在过去两个月将其资产负债表扩大了2.6万亿美元。当然,在下一次市场崩盘或经济重新陷入停滞后,这种情况会发生变化,但就目前而言,美联储向交易员传达的信息是明确的:不要推动联邦基金利率为负,这也促成了昨晚美股大幅下跌,因为潜在的被迫放松政策的一个关键预期已被消除。

但是,由于鲍威尔暂时取消了负利率,这意味着美联储还面临另一个问题,这是德意志银行信贷策略师斯图尔特·斯帕克斯首先提出的问题,他在最近的一份报告中说:美联储和财政当局为应对COVID19冲击而采取的措施,政策仍然太紧。” 而且,正如斯帕克斯补充说的那样,如果美联储选择避免负政策利率(情况似乎如此),“必须通过美联储资产负债表的规模和构成提供进一步的宽松”,这意味着更多的量化宽松政策。

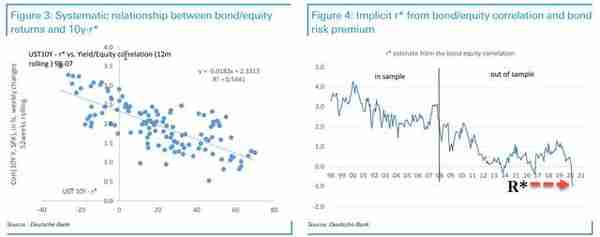

还有多少量化宽松?好吧,由于短期市场实际收益率为正,德意志银行估计r*,即中性利率,已经跌至-1%左右,“这表明,要让政策变得“宽松”,还需要额外的调节,以“政策利率当量”计算,可能会超过100个基点。”

此前,美联储曾估计,1000亿美元的量化宽松对经济增长的短期影响与降息3个基点大致相同。这种对等意味着,为了提供1%的“等值利率”宽松政策,美联储需要将资产负债表增加大约3.3万亿美元。

这令美联储感到头痛,因为如此规模的资产负债表增长,即使考虑到美国财政部的融资需求,也会造成结构性的供需失衡,随着时间的推移,应该会压缩长期溢价。考虑到德意志银行(Deutsche Bank)对国债供应和美联储购买国债的预测,“这种失衡可能高达1.4万亿美元。”最终的论点是,期限供给的流失主导了美联储购买中隐含的期限选择,导致期限溢价下降。”如下图所示。

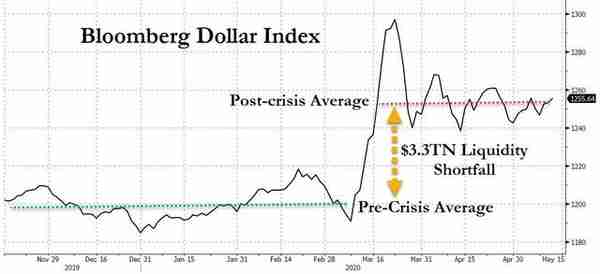

抛开更多的期限溢价扭曲不谈,正如我们下面所解释的那样,美联储别无选择。因为听起来疯狂,尽管美联储的大规模流动性注入到目前为止已推动美联储的资产负债表自3月中旬以来从4.2万亿美元到6.7万亿美元,这是不够的问题,并确保-1% r *解决没有降息- -一个问题现在显现在美元价格长期坚挺,即意味着美元短缺并没有恢复到危机前的水平,如下图所示…

美联储将需要扩大其数万亿资产负债表,而且它很快就会这么做!

即将到来的大量流动性消耗问题正在蔓延。

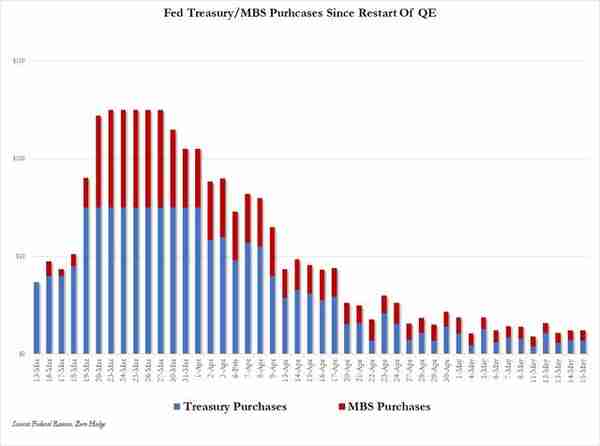

随着量化宽松购买的减少-记得上周五美联储将其每日POMO平均数从两个月前的750亿美元削减至70亿美元...

更多的国债供应量最终将推高利率。

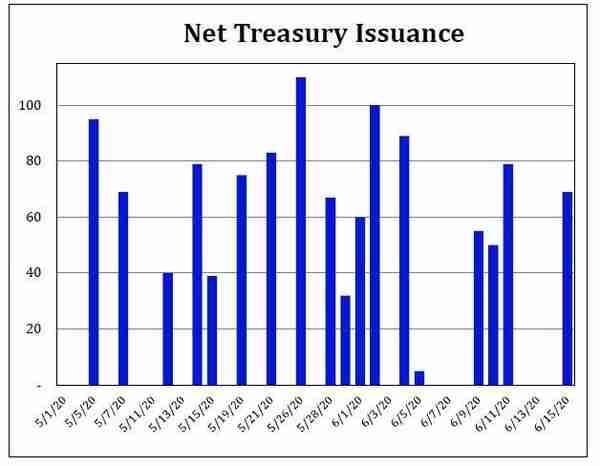

但是在短期内,事情将变得可怕:正如Skyrm计算的那样,“明天有790亿美元的CMB结算,周五有39亿美元的净新美国国债结算。总体而言,5月份有6,890亿美元的新国债净结算,从现在到6月15日有9,920亿美元的新国债净结算。是的,下个月将有近一万亿的新国债上市!”

他的结论是:“ 这意味着下个月市场需要拿出大约一万亿美元来购买这些证券。” 当然,这是一种委婉的说法,因为我们都知道市场上谁才有能力拿出一万亿美元-----唯一拥有无限印钞火力的人:美联储。

对于那些错过这一切的人来说,这是外行的说法:美联储已经用流动性充斥了整个系统……,因为直升机撒钱的工作方式,是流动性供应(美联储)和流动性需求(财政部通过发债)齐头并进,供应过剩的时期,以及3月下旬和4月初美联储大规模量化宽松的现金,紧随其后的是流动性需求旺盛的时期,比如下个月时1万亿美元的流动性将会被抽干,以辅助美国政府“直升机大撒币。”

这也表明,德意志银行对3.3万亿美元累计缺口的预估是准确的,美联储很快就会陷入困境,因为它没有注入流动性,而是继续通过缩减每周的POMO注入规模来吸干流动性。

因此,鲍威尔面临着双重问题:由于美联储主席已经不再考虑负利率,鲍威尔别无选择,只能再次推动量化宽松,并在金融体系中释放另一股流动性。然而,任何对美联储目前缩减量化宽松政策立场的此类逆转,都将招致愤怒的怒吼,尤其是在政界。就像三月份美联储利用大流行引发的第一次市场崩溃来释放无限的量化宽松政策一样,美联储不久将不得不进入第二轮并引发新的市场崩溃,然后将其用作市场的借口,为下一次大规模的流动性注入。如果做不到这一点,就等着看美元的起飞吧,因为市场嗅出另一场美元需求大缺口即将来临。由于这将以这样或那样的方式加速流动性紧缩,即将到来的9920亿美元国债净发行量将成为下一次市场冲击的导火索,美联储将需要迅速扭转这一局面,在极短的时间内将本已无限的量化宽松规模扩大3万亿美元以上。

我们唯一的问题是,这是否将是美联储在崩盘时用来购买股票ETfs,还是鲍威尔是否会把这最后的子弹留在弹药中以备不时之需。

猜你喜欢

-

在bitget交易所交易加密货币

加密货币对冲基金QCP Capital观察到9月份对比特币看涨期权的需求重新出现,执行价格分别为75,000美元和100,000美元,这说明投资者对BTC将在未来几个月攀升至更高价格的乐观情绪