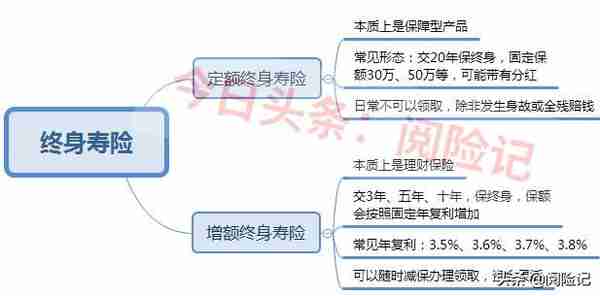

一、 定额终身寿险和增额终身寿险区别终身寿险有两种类型:增额终身寿险和定额终身寿险1、 定额终身寿险,顾名思义,保障期限是终身,发生身故或全残可以赔保额,但是保额是固定的,投保时保额30万,交20年保

在保险产品中,有重疾险、医疗险、意外险、理财险等,最简单的是理财险;

在理财保险中,有年金险、增额终身寿险和商业养老年金险,最简单的就是增额寿险。

就是市场上细节简单的增额寿险,还是有很多人看不懂的。

有朋友去邮政储蓄银行办理存款时,有客户经理推荐了一款终身寿险产品,终身享有3.5%的年复利,那么这种终身寿险究竟是什么保险?值得买吗。

本期话题:

1、 定额终身寿险和增额终身寿险区别

2、 邮政5年的终身寿险细节分析

3、 增额终身寿险适合什么人投保?

一、 定额终身寿险和增额终身寿险区别

终身寿险有两种类型:

增额终身寿险和定额终身寿险

1、 定额终身寿险,顾名思义,保障期限是终身,发生身故或全残可以赔保额,但是保额是固定的,投保时保额30万,交20年保终身,那么终身都是固定30万保额,这种属于保障型产品,通常都会附加提前给付重大疾病保险、附加医疗险、意外险,甚至带有分红。日常不可以领取,要拿钱只能退保。

2、 增额终身寿险,保额会变动,按照固定的年复利增加,常见的有3.5%、3.6%、3.7%、3.8%,过去还有4.025%,保额和现金价值会按照固定的年复利增加,今年保额10万,第二年保额就是103500元,下一年变成103500×3.5%=107122元。日常可以办理减保领取,甚至可以加保,取出来5万,保额会等额减少。本质上就是一个理财保险,类似于一个终身年复利3.5%的存款。

通常银行保险渠道销售的终身寿险就是第二种增额的终身寿险。

任何增额寿险关键是两个指标:

1、 回本时间。比较快的回本时间是3年交费五年回本,五年交费也是第五年回本,十年交费第十年回本。回本以后保额和现金价值相同,每年就按照固定年复利增值。

2、 定价利率。也就是到底按照多少年复利增值,自然越高越好,3.8%比3.5%好。

二、 邮政5年的终身寿险细节分析

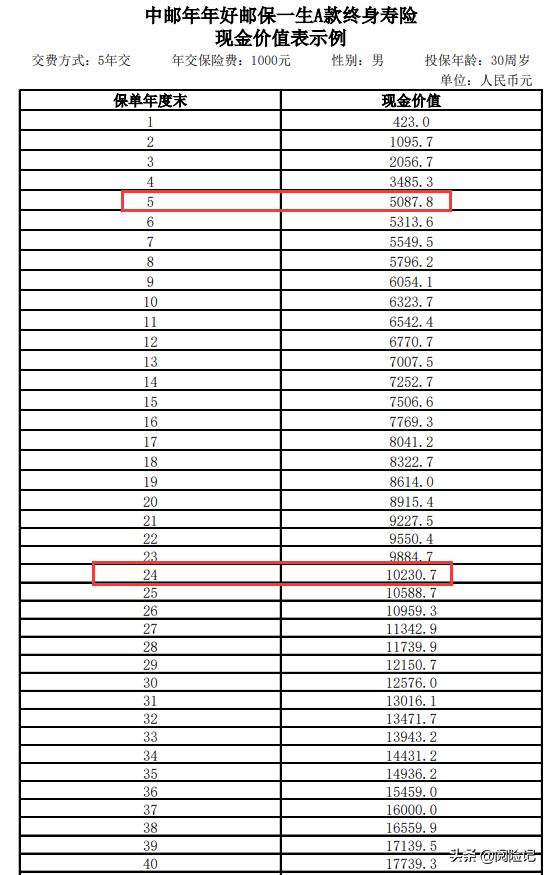

中邮人寿销售的增额寿险有两款:中邮年年好邮保一生 A 款终身寿险和中邮年年好邮保一生 C 款终身寿险,只是现金价值稍微有点区别,其他责任相同。

1、 回本时间

通过产品官方说明书,可以了解产品的核心细节:

30岁男性,年交1000元,交5年,总共交费5000元,第二年现金价值已经超过保费,说明第五年回本,现金属于比较高的类型。

2、 定价利率

产品条款规定的定价利率3.5%,通过图表中的现金价值数据也可以算出来:

第11年现金价值6542.4元,第12年现金价值6770.7,增加了228.3元,增加了228.3÷6542.4=3.489%,约等于3.5%。

这款产品五年交费,第五年回本,从现金价值来看,第24年左右翻一番,假如年交3万,交3年,总共交9万,也是一样,第24年退保拿到18万左右。

通过产品说明书可以算出收益率:

如果持有24年,折算成单率:4.35%,具体算法(10230.7-保费5000)÷24年÷5000本金

如果持有40年,折算成单率:6.37%,具体算法(17739.3-5000)÷40年÷5000本金

三、 增额终身寿险适合什么人投保?

1、 有志向持有24年以上的人群

2、 渴望资金安全、利益确定的人,保险公司即使破产,不影响增额寿险权益,新接管的保险公司继续承担责任,年复利固定,可以准确计算未来哪一年金额,写入合同。

3、 增额寿险需要时间复利滚存,理论上给小孩子投保更有利;

4、 如果想要使用增额寿险用于个人养老补充,最好是45岁前投保,到60岁还有15年时间增值。

关于邮政5年的终身寿险就写到这里,下次如果你看到类似产品,第一时间看看现金价值哪一年回本,然后看看定价利率即可。有疑问可以留言哦。

猜你喜欢

-

股市马太效应(股市的马太效应)

什么叫马太效应马太效应,英文名称为MatthewEffect,具体是指社会、金融、股市以及教育领域中存在的一种两极分化的现象。一般来说,马太效应常应用在经济领域中的,反映着市场内富有的人越富有且贫穷的

-

股市配号查询?股票配号查询

什么是配号查询配号查询是一种用于查询商品或服务配号的查询方式。配号是用于唯一标识每一项商品或服务的特定代码或数字。这种查询方式被广泛应用于各个领域,例如医疗实践、物流行业等。在医疗实践中,药品的配号是

-

2015a股,2015上证指数

一、中国a股市场2015年有多少支上市股票目前我统计到的股票有3200左右,沪深两市的股票账户合计高达1.89亿户,其中有效账户为1.47亿户。二、2015年经济发生了什么1、因为2015年,全球各国

-

股市培训课程?股票培训课程

个人怎么申请股市直播必须先行取得中国证监会授予的证券投资咨询业务资格证书或者证券投资咨询人员执业证书。1、当你有足够的粉丝时,你可以在推特主页上的微信上评论你的股票,这样大众就可以知道它。2、当粉丝多

-

股市量化交易系统(股票量化交易平台)

如何建立量化交易系统建立量化交易系统,首先需要确定交易策略并制定规则。其次,收集和整理历史市场数据,进行模型回测和优化。然后,编写程序实现策略自动化执行并进行实时监控。最后,不断检验和调整系统的有效性

-

股市里什么叫利空?股市里什么叫利空的股票

什么是股市利空股市利空是股市用语。利空是指能够促使股价下跌的信息,利空往往会造成股市大盘的整体下跌,不断的利空消息会造成股市价格不断下跌,形成“熊市”。利空消息主要包括股票上市公司经营业绩恶化、银行紧

-

股市里什么叫对到 股市里什么叫游资

股市中对倒是什么,庄家对倒操盘手法有哪些对倒是庄家进行操盘的一个重要手段,很多人认为庄家在高位,为了出货才进行对倒,这是错误的。因为,现在有很多庄家进行逆反操作,在低位,也会实施对倒,让一些技术分析的

-

股市流出资金?股市流出资金和流入资金是什么意思

股市中如何看资金流入流出其实很简单,这个名词只能说明一个问题:就是这个数据是反应市场上看涨看空的情绪如何,不能说明反应资金流入流出,因为有买就有卖,有卖就有买,资金是不流入不流出的。这个数据只能反应市

-

股市量和额是什么意思?股市两融余额是什么意思

股票量和额是什么意思量是成交量能是资金动能成交量有两种衡量方式1.成交股票总张数如果以委托买卖单张数来除它,还可得到平均每笔买单张数,及平均每笔卖单张数。都算是成交量指标。如果均买张数大于均卖张数,表

-

股市里什么叫量比 股市的量比是什么意思视频

股票量比什么意思量比指标反映的是某一时间与前五个交易日平均成交量的对比结果。它的数值是一个倍数。比如数值为1,说明对比时间的量跟前五个交易日的平均量是相等的。数值为2,说明是前五个交易日平均量的2倍。