个人养老金资金账户内的资金共有四种存在形式,分别是储蓄存款、银行理财、商业保险和公募基金,根据退休年龄长短,雷达君准备了三套投资方案:距离退休时间不足5年的投资者主要以储蓄存款、银行理财为主,风险偏好

2022年11月五部委联合发布《个人养老金实施办法》,与此同时,相关的税收政策、账户开立、产品投资等配套政策陆续出台,意味着个人养老金制度进入实质性推动落地阶段。随着一系列个人养老金政策落地,个人养老金业务备受市场关注。

个人养老金制度的建立和落地标志着我国基本养老保险全国统筹制度在不断完善,是重要的民生举措,有助于缓解当前我国人口老龄化带来的社保压力,而普通投资者更加关心,哪些人可以参加,怎么参加以及哪些人参加更合算。

1

个人养老金到底香不香?

个人养老金的优势有很多,对于居民而言,资本市场将助力个人养老金高质量发展,促进实现居民养老金长期保值增值。对于金融机构而言,个人养老金账户资金可进行多种金融产品投资,且覆盖范围广泛、期限灵活,将促进金融机构规模增长和业务多元化。此外,个人养老金还具有增厚我们的退休收入、强制储蓄以及税收优惠等作用。

在天弘基金微信公众号的菜单栏更多服务中的养老计算器,雷达君设定了一位社保缴纳地北京,2017年开始工作,当前月薪2万元,年龄28岁、准备60岁的投资者形象(感兴趣的朋友也可以根据调整我的信息按钮,完善更多信息),根据天弘基金开发的养老计算器计算,这位参加人60岁退休后的基本养老金将达到21983元/月,相当于现在的4684元,是退休前生活水平的25%,生活水平可能降低较多。

图源:天弘基金养老计算器,以上仅为研究举例,非业绩模拟或收益预测

根据世界银行的建议,若退休后不想降低生活品质,退休后生活水平应不低于原生活水平的70%,按照这一数据,仅凭基本养老金显然是不够的,我们的退休收入需要通过其他方式来增厚,这也是参加个人养老金的必要性。由于个人养老金需要满足一定的条件才能领取,参加个人养老金或是强制储蓄的新思路。

雷达君认为,个人养老金最大的福利就是税收优惠,工资收入越高,个人所得税的税收减免的力度越大。参加个人养老金前后差别会有多大?根据天弘基金个人养老金税延计算器,以北京税前工资月薪2万、预期投资收益率6%的28岁参加人为例,每月有1000元税延额度可用于投资,在其不参加税延最后所得是47.49万元,而其参加税延最后所得是112.14万元,两者相差64.65万元。

图源:天弘基金个人养老金税延计算器,以上仅为研究举例,非业绩模拟或收益预测

2

哪些人可以参加?

既然个人养老金这么香,哪些人可以参加呢?

只要参加了基本养老社保就可以开通个人养老金账户,但是需要是36个试点城市。根据人社部正式公布的试点城市名单,北京、天津、石家庄、雄安新区、晋城、呼和浩特、沈阳、大连、长春、哈尔滨、上海、苏州、杭州、宁波、合肥、福建省、南昌、青岛、东营、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、玉溪、拉萨、西安、庆阳、西宁、银川、乌鲁木齐等36个城市都在其中。

3

如何参加个人养老金?

理论上说,以上试点城市有意向参与的投资者都可以参与个人养老金,雷达君结合相关信息为大家总结了参与个人养老金的四个步骤。

第一步,开立两个账户。想要参加个人养老金账户必须要开通两个账户:一个是在人社部个人养老金信息管理服务平台建立的个人养老金账户,另一个是在商业银行开立或者指定的个人养老金资金账户。这两个账户都是唯一的,且相互绑定,参加人通过商业银行渠道,可以一次性开立这两个账户。

第二部,缴费。参加人可选择按月、分次或者按年度向个人养老金资金账户缴费,缴费额度按自然年度累计,每年不超过12000元。

第三步,投资。个人养老金资金账户开立和账户投资是两个完全独立的环节。目前个人养老金账户可以购买的个人养老金产品有四大类:储蓄存款、银行理财、商业保险和公募基金。

对于投资基金的投资者来说,如果资金账户开户银行属于个人养老金基金销售机构,参加人可直接在该银行开立个人养老金基金专用交易账户,进行个人养老金基金产品投资;如果参加人想通过其他渠道投资,则需要通过基金公司和第三方销售渠道的官网或手机客户端,进入个人养老金专区,开立个人养老金基金专用交易账户,并绑定个人养老金资金账户作为结算账户,最后参与者就可以通过天弘基金APP、支付宝、天天基金等其他渠道进行申购。

第四步,领取。参加人在达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居以及国家规定的其他条件时,可领取个人养老金,领取模式,也分为按月领取、分次领取和一次性领取。

4

如何获得税收优惠?

针对有意向参加个人养老金,对报税操作不是很清楚的朋友,雷达君也想做简单介绍,按照现行规则,只要往个人养老金资金账户内缴存一定的金额,并进行报税操作,就可享受税收优惠,即使不进行投资也会有税收优惠,资金账户内未进行投资的资金按照商业银行与个人约定的存款利率及计息方式计算利息。

当年的缴纳额度必须当年使用,今年的额度时间截止到今年年底。参加人可以通过单位进行预扣缴,并办理税前扣除,也可通过个人所得税APP进行申报实现税前扣除,操作流程与目前其他个税专项附加扣除的方式类似。

图源:个人所得税APP

在个人所得税APP上,按照“办税—个人养老金扣除信息管理—扫码录入”的流程,通过下方“扫码录入”功能扫描个人养老金缴费凭证上的二维码,完成信息确认后导入个人养老金扣除信息,可在个人所得税预扣预缴或汇算清缴阶段进行税前扣除。每人最高每年省税额度上限为1.2万/年,在领取个人养老金时按3%税负计算。因此,若不考虑个人养老金用于投资的情况,税前月收入低于8000元的参与人,将不能享受到该项优惠。

5

如何进行投资?

最后,雷达君想讲一下个人养老金投资方面的建议。个人养老金资金账户内的资金共有四种存在形式,分别是储蓄存款、银行理财、商业保险和公募基金,根据退休年龄长短,雷达君准备了三套投资方案:

距离退休时间不足5年的投资者主要以储蓄存款、银行理财为主,风险偏好略高的投资者可以配置少量低风险、锁定时间较短的公募养老产品;距离退休时间5年至15年的投资者可以考虑加大公募养老产品的配置比例,加大权益资产的占比,也可以选择相应的目标日期基金;距离退休时间超过15年投资者可以根据自身风险偏好将公募养老产品的持有比例进一步放大。

长期来看,储蓄存款、银行理财、商业保险和公募基金四种产品中可以实现年化4%以上收益的可能只有公募基金,所以对于距离退休时间较长,风险偏好较高、能忍受一定波动的投资者,想要获得还不错的投资收益,或可通过公募基金实现。

雷达君建议,有投资公募养老产品的朋友不妨考虑一下天弘基金。天弘基金对海量客群进行线上调研、坚持“研究先行再实践、实践再精进研究”的养老金融创新思路,积极探索各类养老金融产品形态,满足多样化、多层次个人养老投资需求。基于国情设计关键产品要素,做全频谱养老金融产品供应商。天弘基金不断完善个人养老金产品线布局,充分发挥养老金投资大类资产配置能力,针对性地研发养老金特色产品,满足养老金资产配置多元化趋势,先后推出了多款养老产品。除本月新成立的1只养老目标基金之外,目前公司其他4只存量养老目标基金均满足个人养老金可投公募基金条件,并均首批获批个人养老金专属份额(Y份额)。

风险提示:养老基金产品不代表收益保障或任何其他形式的收益承诺,基金不保本,可能发生亏损。非试点地区的计算结果为模拟该地区正式启动后的结果,计算所得数值是基于假定退休年龄、期望收益目标在投资期间不变且通过复利方式等假设条件基础上计算所得,仅供参考,不代表实际投资结果,投资收益也有为负的可能。过往业绩不代表未来表现,不构成投资建议。市场有风险,投资需谨慎。

猜你喜欢

-

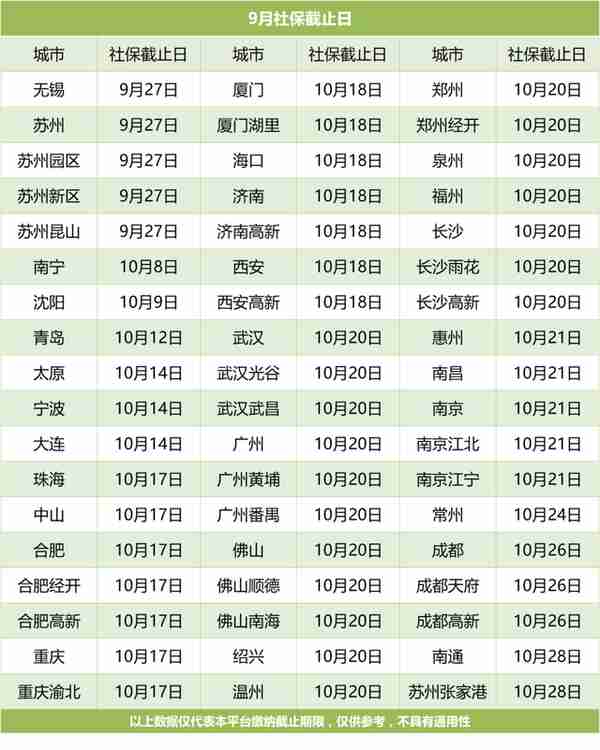

深圳社保是哪一天交(深圳社保哪一天缴纳)

每月截止日将根据节假日情况会有不同程度变动,如截止时间有所改动,易社保将对在保用户提前发送续费通知,新用户请以下单时显示参保月份为准

-

文殊镇(文殊镇集市)

下一步,我们要以党的二十大精神为引领,以推进农业现代化为基础,全面推进乡村振兴,打造集乡村旅游、现代农业、文化娱乐、康养产业为一体的生态乡村旅游综合体,走出一条产业、文化、旅游高度融合的美丽乡村发展路

-

巴州金富特种纱业有限公司电话(巴州金福特种纱业)

一、获得补助的基本情况根据《关于预拨2019年纺织服装产业发展专项奖金的通知》、《关于拨付2018年12月份产业扶持引导专项资金的通知》、《关于拨付2018年12月份优惠政策补贴资金的通知》《关于拨付

-

土豆烧鸭(土豆烧鸭怎么做)

By 小影515用料鸭肉 半只土豆 1个香菇 好多朵香叶 2片桂皮 一小块花椒 十几粒八角 3个蚝油 3勺生抽 3勺盐 适量料酒 3勺姜片 5片做法步骤1、鸭肉放入水中,加入姜片,料酒,家里有葱的就加

-

博茨瓦纳人民币汇率(博茨瓦纳普拉对人民币汇率)

面对错综复杂的外部形势,中国经济上半年的这份"成绩单"可谓难得,不但让看空中国经济的人闭上了嘴,也给人民币汇率提供了强力支撑

-

黄金回收回购(回收黄金回收价格是多少)

”中国南京贵金属服务中心负责人表示,黄金饰品的回收价格会低于投资金条,此外,还为消费者提供首饰清洗维修等服务,现金收购,实时到账

-

建设银行ETC信用卡邮寄(建设银行etc信用卡怎么注销)

对无法申办建行信用卡、贷吧、借记卡小额临透产品的客户,可直接使用借记卡按零保证金政策签约,最大限度为车主客户提供高速通行服务