如果在到期时50ETF价格高于2.0500元,那么持有看涨期权的投资者就可以行权,用2.0500元买入股票,然后以市场价卖出(假设为2.1500元),净赚0.10元

最近有朋友问起什么是期权,本文就此给出答案,希望对大家有所启发和帮助!

1 期权的含义

期权是一个高度杠杆化的产品。在进行期权操作之前,我们必须掌握一定的期权知识,否则将会产生巨额亏损。

从定义来看,期权指一种赋予持有人在某一特定日期或该日期之前的任何时间以固定价格购进或卖出一种标的资产的权利,所以期权的持有者享受的是一种权利,买入期权的人称为期权购买人,获得权利。卖出期权的人获得对手方(买方)的资金,承担义务。具体是什么义务,将在下文进行详细阐述。

接下来我们对期权的细节问题进行解释:

(1)期权的标的资产。可以是股票、债券等等。常见的是股票期权,或者是商品期权等等均可以。但是从我国目前的实际情况来看,只有上证50ETF期权(即以50ETF作为标的资产的期权)。

(2)期权的到期日,即期权的可行权日,通俗的说,中止日,作废日。一定要注意,在期权到期日之前,如果行权对期权的持有者有利,那么千万不要忘记行权,否则期权便成为一张废纸。按照可行权日的不同,还可以分为欧式期权和美式期权。欧式期权:期权只能在到期日执行。美式期权:期权可以在到期日之前的任何一天执行。我国的50ETF期权的行权方式为欧式,即只能到期日行权。

(3)期权的行权价格。期权合约约定的期权持有人可以以一定价格购买或卖出标的的价格,为执行价格。执行价格是期权的内在特性。

注意,以上讨论的均为期权的持有者(购买方)所拥有的期权相对应的特性。至于期权的沽空方(卖出方),则与买方享有的权利相对应,必须履行一定的义务。如果期权的买方行权,则卖方必须依照买方的要求进行交割。

2 期权类型

接下来我们来讨论一下最基本的期权的两种类型 : 看涨期权 和 看跌期权 。在下面的举例中,均不考虑期权费,即期权的初始买入价格。

1. 看涨期权 :期权赋予持有人在到期日当天(欧式),以固定价格(行权价)购买一定数量的股票的权利。与此相对,期权的沽空人在到期日当天,必须按照行权价格在市场上买入股票对买方进行交割。当然了,实际中采用的是净额交割的方式,只需要交割股票实际价格与期权行权价格之间的差额,看跌期权亦同。

举例:执行价格为2.0500元的50ETF看涨期权。如果在到期时50ETF价格高于2.0500元,那么持有看涨期权的投资者就可以行权,用2.0500元买入股票,然后以市场价卖出(假设为2.1500元),净赚0.10元。如果到期时低于2.0500元,持有的投资者不行权,就可以不产生任何亏损,而只是期权作废。对于卖方,如果高于2.0500元,则需以市价买入股票,再以2.1500元将股票卖给期权持有者,净亏0.10元。

2. 看跌期权 :期权赋予持有人在到期日(欧式),以固定价格(行权价)卖出一定数量的股票的权利。

举例:执行价格为2.0500元的50ETF看跌期权。如果在到期时股票价格低于2.0500元,那么持有看跌期权的投资投资者就可以行权,假设50ETF价格为2.0500,则可以用2.0500元卖出50ETF,然后以市场价买回(假设为1.9500),净赚0.10元。如果到期时高于2.0500元,持有的投资者不行权,就可以不产生任何亏损,而只是期权作废。

接下来我们考虑更一般的情况,加入期权费(期权价格,这里的期权价格即为期权的市场价格),我们将情况分为四种:

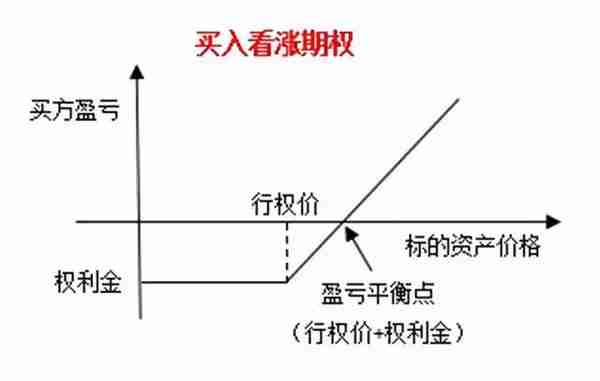

(1)买入看涨期权。

投资者购买1份看涨期权,期权的交易价格(买入期权的花费,期权费)为3元,期权执行价格为100元。根据我们上述的讨论,

1)到期日价格大于100元,如为107元,则行权。净收益:107-100-3=4元。

2)到期日价格大于100元,如为102元,则行权。净收益:102-100-3=-1元。

3)到期日价格小于100元,如为97元,则不行权。净收益:-3元

当期权价格大于103元,有净收益,行权;当期权价格100~103元之间,有亏损,行权。当期权价格小于100元,不行权,亏损恒为期权费。净盈亏与股票价格的关系可以用下面的图表表示:

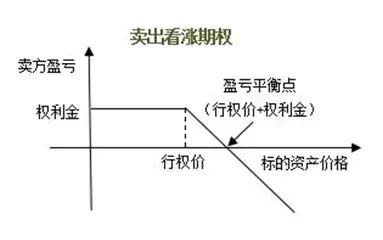

(2)卖出看涨期权。

投资者卖出看涨期权,期权费(买入期权的花费)为3元,期权执行价格为100元。

1)到期日价格大于100元,如为107元,则买方行权。净收益:3+(100-107)=-4元。

2)到期日价格大于100元,如为102元,则买方行权。净收益:3-(102-100)=1元。

3)到期日价格小于100元,如为97元,则买方不行权。净收益:3元

当期权价格大于103元,有净亏损,买方行权;当期权价格100~103元之间,有净收益,买方行权。当期权价格小于100元,有净收益恒为期权费,买方不行权。净盈亏与股票价格的关系可以用下面的图表表示:

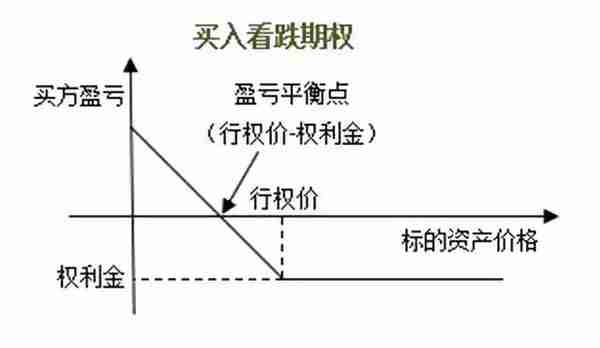

(3)买入看跌期权。

投资者购买看跌期权,期权费(买入期权的花费)为3元,期权执行价格为100元

1)到期日价格大于100元,如为107元,则不行权。净收益:-3元。

2)到期日价格小于100元,如为98元,则行权。净收益:100-98-3=-1元。

3)到期日价格小于100元,如为95元,则行权。净收益:100-95-3=2元

当期权价格小于97元,有净收益,行权;当期权价格97~100元之间,有亏损,行权。当期权价格大于100元,不行权,亏损恒为期权费。净盈亏与股票价格的关系可以用下面的图表表示:

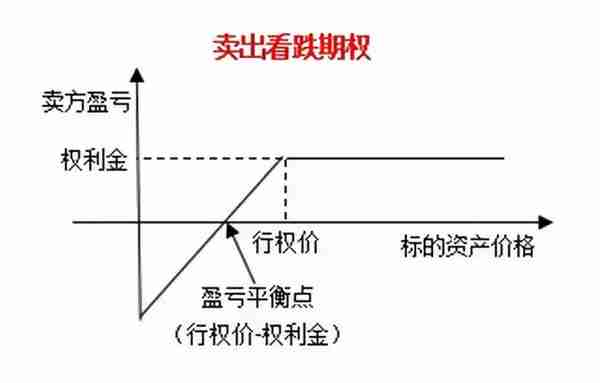

(4)卖出看跌期权。

投资者卖出看跌期权,期权费(买入期权的花费)为3元,期权执行价格为100元。

1)到期日价格大于100元,如为107元,则买方不行权。净收益:3元。

2)到期日价格小于100元,如为98元,则买方行权。净收益:3-(100-98)=1元。

3)到期日价格小于100元,如为95元,则买方行权。净收益:3-(100-95)=-2元

当期权价格大于100元,有净收益,买方不行权;当期权价格97~100元之间,有净收益,买方行权。当期权价格小于97元,有净亏损恒为期权费,买方行权。净盈亏与股票价格的关系可以用下面的图表表示:

总结上面的四种期权操作,我们可以看到,买入看涨期权的盈利是无限的而损失是有限的(期权费),卖出看涨期权的盈利是有限的(期权费)而损失是无限的。买入看跌期权的最大损失是期权费,最大盈利是行权价;卖出看跌期权的最大盈利是有限的(期权费)而最大损失是行权价。

3 期权策略与示例

我们上面讨论的都是买入或者卖出单个期权类型的情况,使用上面的折线图,利用折线图的叠加,我们可以讨论期权的组合策略。接下来将利用叠加法介绍几种常见的组合策略。

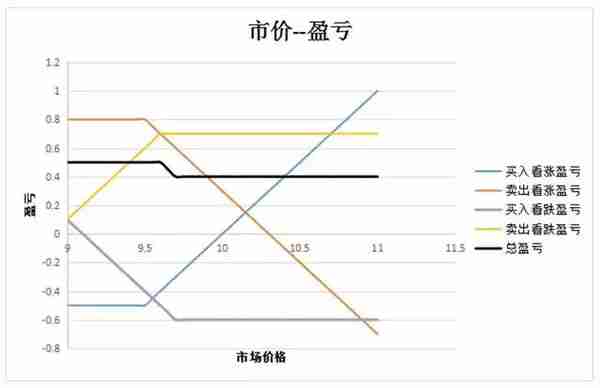

叠加法:买入或卖出多个期权,盈亏计算可以通过叠加的方式计算。举个期权组合的例子:现在买入一份看涨期权,行权价为9.50元,期权费0.50元,卖出一份看涨期权,行权价9.50元,期权费0.80元,买入一份看跌期权,行权价9.70元,期权费0.60元,卖出一份看跌期权,行权价9.60元,期权费0.70元。股票行权日的价格与最后净盈亏的关系我们应该如何得到呢?可以分别考虑这四个期权的盈亏图,然后进行叠加得到总盈亏图,如下图所示:

接下来我们便可以进行期权策略的介绍了。所有的期权策略均为持有至到期。

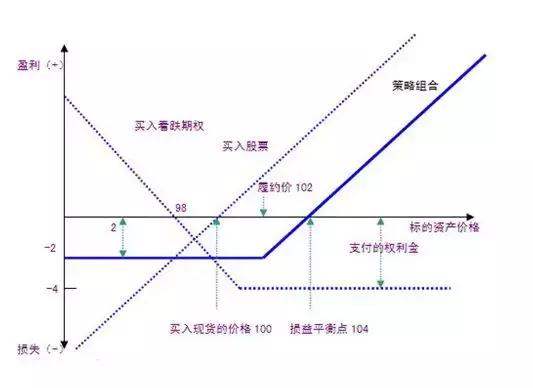

(1)保护性看跌期权:通过买入1股股票+买入该股看跌期权的组合,可以达到防止股价过分下跌导致巨额亏损的结果。举例:假设看跌期权执行价格为102元,期权费为4元。当前股价100元。那么最后的盈亏图如下:

可以看到最大盈利依然是无限的,而损失是有限的,不失为一种对冲方法。

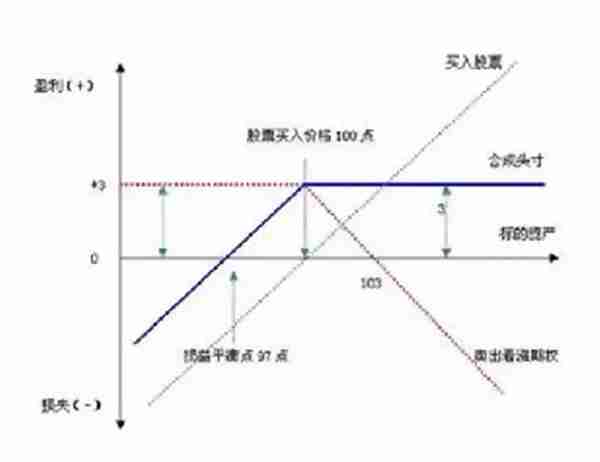

(2)抛补性看涨期权。买入1股股票+卖出1份看涨期权。假设看涨期权执行价格为100元,期权费为3元,当前价格为100元。

可以看到其盈亏图类似一个卖出看跌期权的操作。

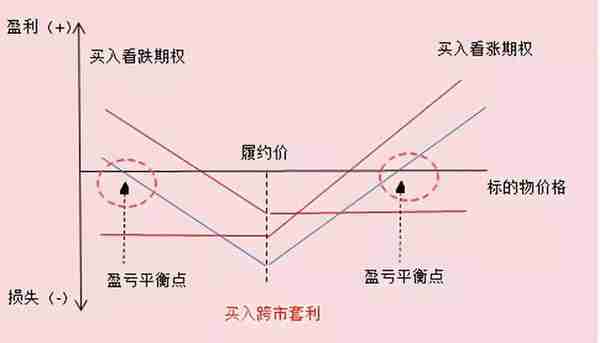

(3)多头对敲和空头对敲。多头对敲指同时买进1份看涨期权和看跌期权,空头对敲指同时卖出1份看涨期权和看跌期权。在此不再举例,直接给大家展示一下多头对敲操作的盈亏图,推导是非常简单的。那么空头对敲的盈亏图则是多头对敲的盈亏图相对于横轴对称的形状。

通过盈亏图,我们可以得知:当认为股价会大幅变动时,采用多头对敲策略,无论大涨还是大跌均能获利。同样的,认为股价会小幅变动或不变时,采用空头对敲策略,则会获利。实际上这种策略是对波动率的看涨看跌操作。

4 期权定价模型

我们上面的原理介绍均为假定期权的市场价格是已知的情况下,进行的原理性讨论。当大家掌握了上面的原理之后,我们便可以进行到期日之前期权市场定价的讨论了。期权的市场价格受哪些因素影响?是如何确定的?目前来看,常见的定价模型有二叉树定价和B-S定价公式。

(1)二叉树定价模型。由于该模型实务中估计参数的误差较高,因此只做原理性介绍而不展示公式。该定价模型的假定是:股票的价格在下一期只有两种情况,那么便可以分别求出两种情况下的期权的行权收益。此行权收益按照风险中性概率进行加权平均,然后按照无风险收益率进行折现得到目前的期权价格。虽然二叉树模型下假定股票价格下一期只有两种情况(即二叉树),但是我们可以对区间进行细分,二叉树也可以进行细分,当极限情况下,细分区间无穷小,便可以得到B-S公式。

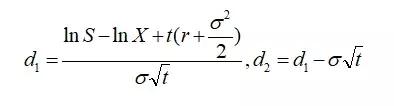

(2)B-S模型。该模型的假定在此不做赘述,涉及到较为复杂的数学证明和推导,咱直接简单粗暴给出公式:

其中:

N(d):标准正态分布中离差小于d的概率。r:连续复利下的年利率。t:到期时间(年)。S是股票的当前价格,X是行权价格。σ是股票的标准差。

注意:上述公式计算的是看涨期权价值的公式,看跌期权价值可以通过put-callparity公式得到,即

其中C是看涨期权的价值,P是看跌期权的价值,S是标的股票的价格,PV(X)是折现后的行权价格。

根据上述公式,我们可以挨个带入计算出当前的理论价格。由于该公式的地位且目前尚没有更好的定价公式,因此该公式是期权市场定价的指导公式,交易软件上都会计算出按照B-S公式得到的理论价格。

可以看到,期权价格的影响因素有:

(1)当前的市场利率提高时,看涨期权价值上升,看跌期权价值下降。

(2)股票价格上涨时,看涨期权价值上升,看跌期权价值下降。

(3)执行价格高的看涨期权价值低于执行价格低的看涨期权,看跌期权则反之。

(4)波动率提高时,看涨期权和看跌期权的价值均提升。

实际上,各位可以通过B-S公式对各个因素求偏导数的方法一一验证上述结论。

5 期权应用实例

我们最后来看一看期权可能的应用场景。

1.套期保值。

假定手中持有一定的股票(或者50ETF)多头仓位,现在想要对股票进行对冲,那么我们可以采取的操作是:

(1)若持有的是50ETF,那么可以买入看跌期权(期权对应名称为50ETF沽XXXX,XXXX部分为对应期权的期限和行权价编号,如50ETF沽3月2352A,代表行权价为2.352),注意买入的看跌期权的期限应该与想套期保值的期限相对应或者接近。买入看跌期权的数量应当与相套期保值的标的资产市值相等。

(2)若持有的是其他股票,那么想要完全套期保值或者仅仅拿到股票的α,比上面的(1)多一个步骤:首先需要计算股票或组合相对于50ETF的β值,然后在考虑了β的基础上购买看跌期权。如果不测算组合的β值,那么很有可能出现组合的波动不能被期权覆盖的情况。

2.期权投机。

期权投机则是根据B-S模型的各个因素对期权价值的变动,对期权价值进行投机。如预期股票的波动率会上升,则我们认为期权的价格可能会上涨,因此我们单纯买入期权(看涨期权和看跌期权均可),等待期权价格上升后卖出期权即可。

3.波动投机。

我们上面讨论了多头对敲和空头对敲的情况,当认为股价会大幅变动时,采用多头对敲策略,无论大涨还是大跌均能获利。同样的,认为股价会小幅变动或不变时,采用空头对敲策略,则会获利。

免责声明:文章的信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。作者已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,文章中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与作者无关。

猜你喜欢

-

深入解读注册制改革下中国股市的长期格局变化

深入解读注册制改革对中国股市长期格局的变化可以从以下几个方面进行分析: 1.市场活力提升:注册制改革将更多的权利交给市场,减少了审批环节,降低了企业上市门槛,有利于吸引更多优质企业上市

-

如何通过分散投资有效降低股市风险

以下是通过分散投资来降低股市风险的几种方法: 1.行业分散:投资者可以选择投资不同行业的股票或基金,避免集中在某一个行业,这样在某个行业出现问题时,其他行业的投资也可以起到平衡作用