值得注意的是,中国石油累计在市场上的融资金额是668亿元,但是他的派现总金额达到了6692亿,分红派件的次数高达31次,派发现金与融资的比例高达百分之986,是一个相对标准的现金流奶的企业

@3月财经新势力#股市分析##A股##股市行情##分红##中国石油##中国石化##股权融资#

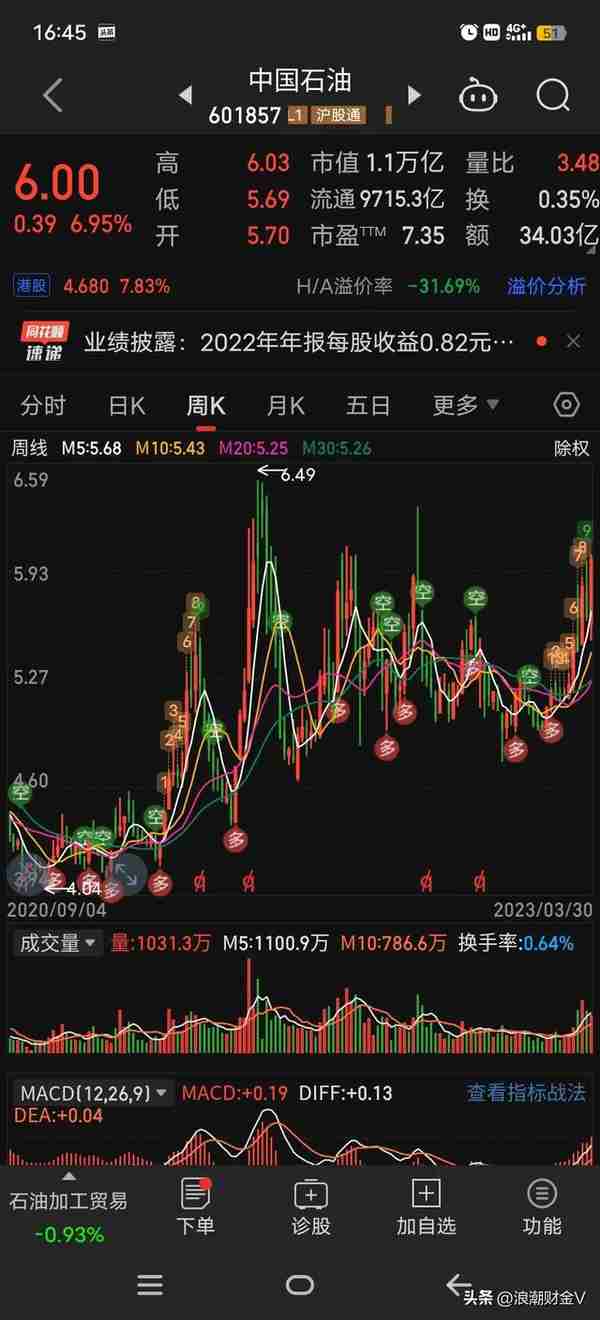

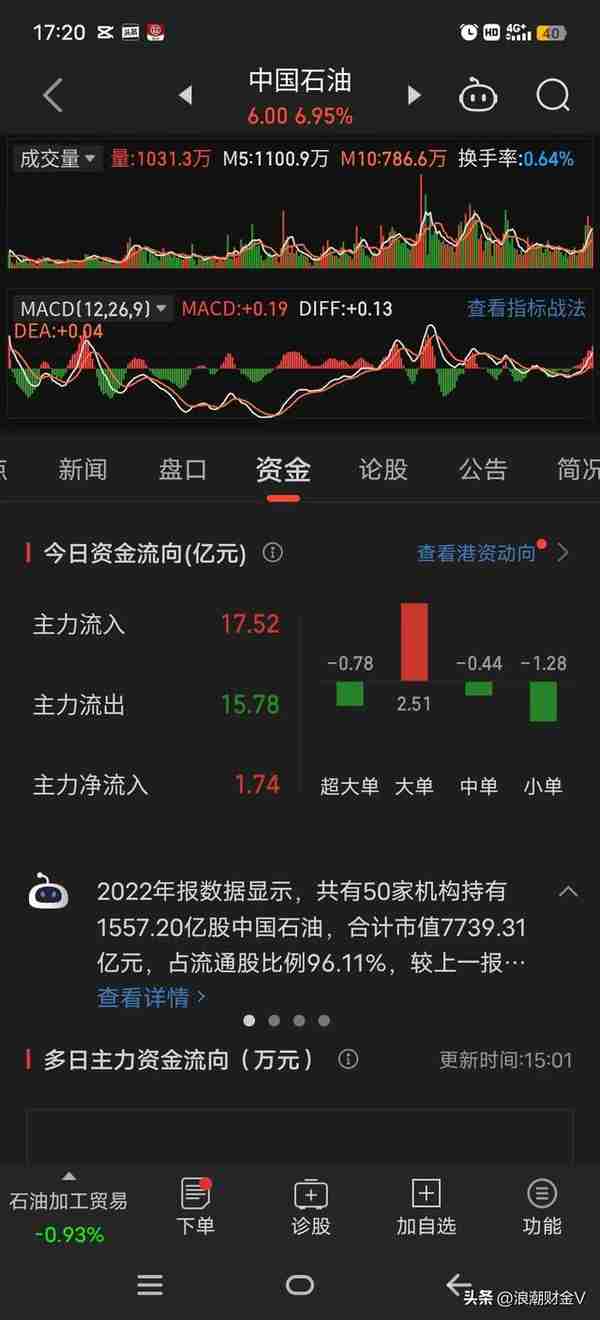

中国石油的分红派息方案出来以后,引起了市场的高度关注,当日的涨幅高达6.95%,他的分红派息是,每十股派发现金红利2.2元,年度的分红派息总金额达到了402亿元。

有意思的是,中国石油是每年两次分红,而每十股派发现金红利2.20元,仅仅是他年度的分红,他上半年度的分红是,每十股派发现金红利2.0258元。

更加应当引起注意的是,他在A股之中累计分红派息的总金额高达6692亿元,是他融资的10倍以上。

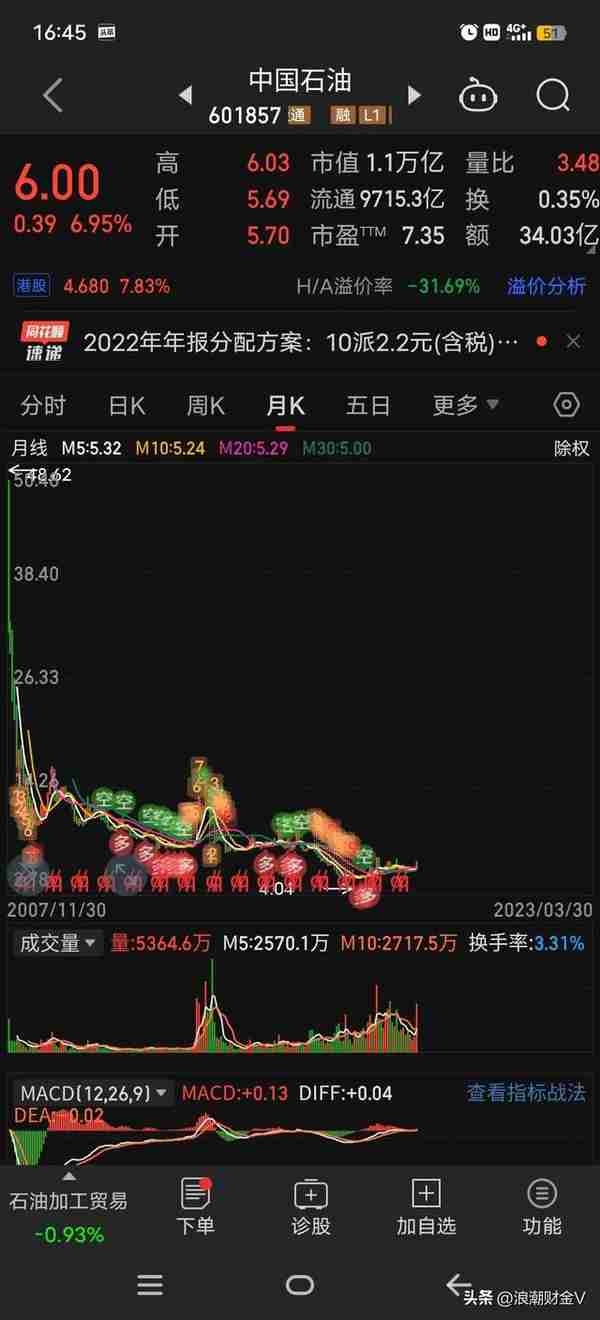

中国石油的股票价格上市即是巅峰,上市就是历史的最高价48.62元,然后他的股票价格出现了持续性的下跌,连续性的下跌,股票价格有48元一直下跌到阶段性的低点4.04元,下跌的时间长达16年之久。

他的下跌的幅度和下跌的时间引起了市场的高度的关注,在市场之上,甚至有一种说法是:问君能有几多愁,恰似满仓中石油。

单纯从技术上看,中国石油上市之后,他二级市场的股票价格走出了单边式的下跌行情,连续性下跌的时间已经达到了16年,也就是说他上次多长时间也就下跌了多长时间。

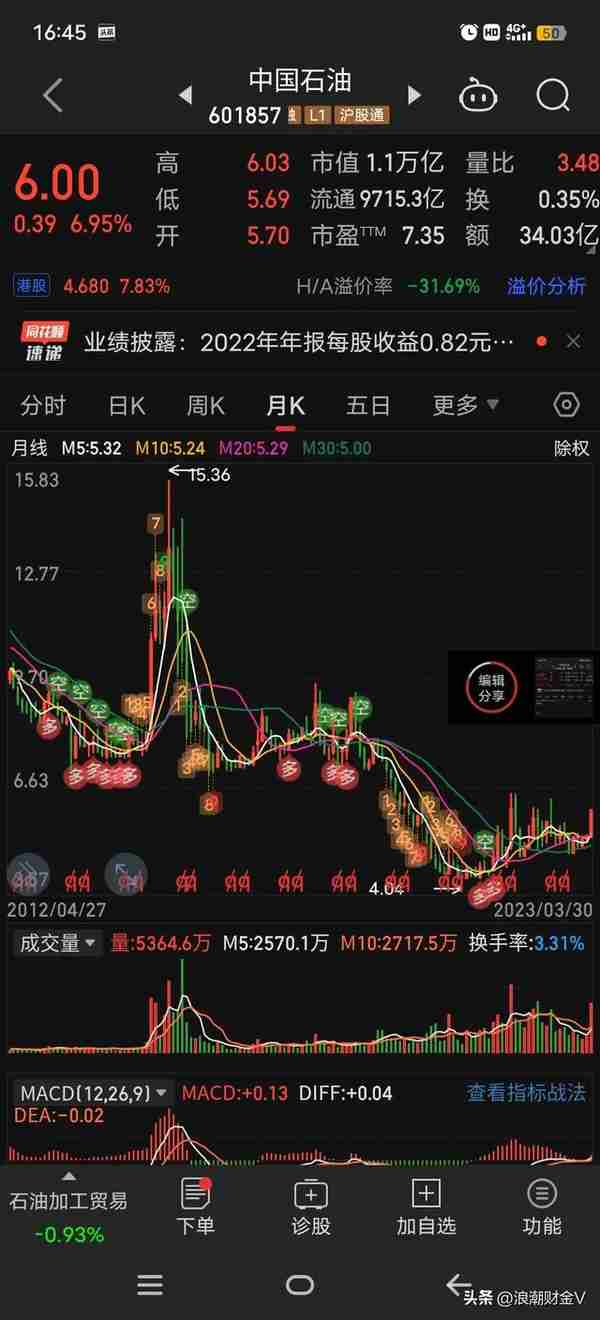

即使是遇到了2015年的超级大行情,它的股票价格也仅仅涨到了14.00元左右,与他开盘时的最高价格48元下跌的幅度仍然达到了87%。

然后他的股票价格持续性的下跌,连续性的阴跌,一直下跌到4.04元左右,下跌的幅度高达92%。

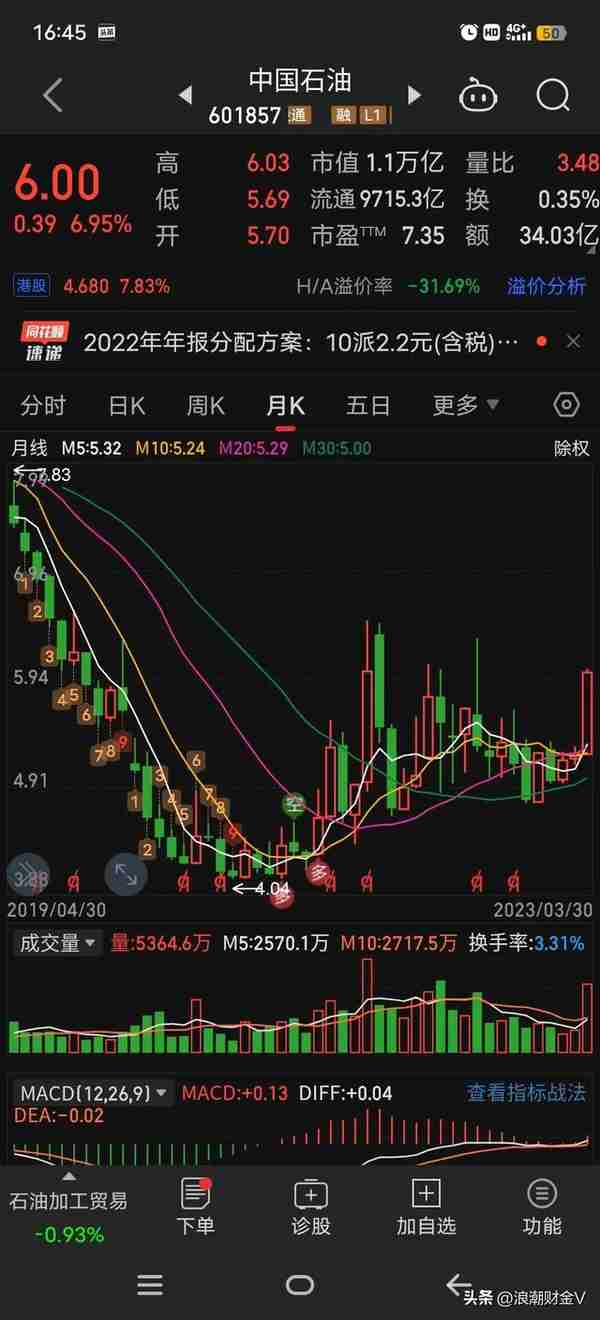

在探明了阶段性的底部之后,他的股票价格在相对的底部进行横盘,横盘的时间达到了36个月,也就是整整的三年的时间。

在三年的盘整过程之中,他的股票价格逐步的走出了下跌的趋势性的方向,以他的长期均线250日均线为底边底部逐步的抬高,开始走出了多头的趋势方向。

但是从他的长期均线,特别是120周均线仍然像一把标准的尺子一样压制着他股票价格持续性的下跌,连续性的阴跌。

也就是说,从中长期来看,他的股票价格仍然没有走出完整的下降通道,但是,从中短期来看,他的股票价格已经呈现出了一个相对标准的多头的排列,呈现出长空短多的技术特征。

中国石油是一个标准的行业的龙头,更是一个标准的大盘股,它的总股本达到了1830亿,流通股本达到了1619亿,总市值高达10267亿,流通市值达到了9084亿,阶段性的动态PE是7.4倍,每股净资产是7.18元,每股收益达到了0.816元。

由于年度业绩的大幅度的增长,单纯从他的每股收益来看是一个相对标准的业绩优良的品种。

中国石油的概念相对的比较多,他有央企改革的概念,一带一路的概念,氢能源的概念,天然气的概念,跌破净资产的概念,融资融券的概念,高股息率的概念,行业龙头的概念,低市盈率的概念,低市净率的概念,基金重仓的概念,北上重仓的概念,行业龙头的概念等等。

这些概念和题材构成了他主营业务收入的主要部分,从他行业的营业收入来分析,油气和新能源行业的营业收入达到了9091亿元,占主营业务收入的比例达到了百分之28,营业成本是5801亿元,成本的比例是百分之23,毛利率是百分之36。

炼油,化工和新材料行业的营业收入是1.16万亿,占主营业务收入的比例是36%,营业成本是8965亿,成本的比例是百分之35,毛利率是百分之22。

产品销售行业的营业收入是2.7万亿,占主营业务收入的比例是百分之84,成本是2.64亿,毛利率是3.7%。

天然气行业的销售收入是5133亿元,占主营业务收入的比例是15.8%,营业成本是4995亿元,成本的比例是20%,毛利率是2.68%。

从他销售的主导品种来看,原油产品的营业收入是1.48万亿,占主营业务收入的比例是百分之45,天然气产品的营业收入是1.19万亿,占主营业务收入的比例是百分之36,炼油产品的营业收入是1.82万亿,占主营业务收入的比例是百分之56,化工产品的营业收入是2799亿元,占主营业务收入的比例是8.6%。

从他营业收入所产生的区域来看,国内地区销售的营业收入达到了1.89万亿,占主营业务收入的比例是百分之58,其他地区的营业收入是1.35万亿,占主营业务收入的比例是百分之41。

从他销售区域来分析,是一个内外双向互动,互相促进,相互发展的良好的企业。

从企业的营业总收入来分析,在最近四年之中,企业的营业总收入在大幅度波动的基础之上,整体上呈现出大幅度增长的态势。

2019年营业总收入的增长比例是5.9%,2020年营业总收入的增长比例是负百分之23,2022年营业总收入的增长比例是百分之36,2022年在上一个年度增长30%以上的基础之上,增长的比例达到了百分之24。

特别是企业的经营利润更是出现了大幅度的增长,2020年企业的净利润同比下降百分之58,但是2021年企业的经营利润同比增长的比例高达百分之385。

2022年企业的净利润在上一个年度高增长的基础上增长的比例达到了百分之62,实现的利润达到了1493亿元。

作为特大型的企业,资产负债的比例一直保持在50%以下,2019年资产负债的比例是百分之47,2020年资产负债的比例是百分之45,2021年资产负债的比例是百分之43,2022年资产负债的比例是百分之42。

净利润现金含量相对的比较高,而且一直保持着比较高的状态运行,2019年净利润现金含量是百分之787,2020年净利润现金含量是百分之1676,2021年净利润现金含量是百分之371,2022年净利润现金含量是百分之264,表明了中石油的现金流量相当的充沛,是一个不缺钱的企业。

每股经营现金流量也保持在1.70元以上,2019年每股经营现金流量是1.96元,2020年每股经营现金流量是1.74元,2021年每股经营现金流量是1.86元,2022年每股经营现金流量达到了2.15元。

通常情况下,每股经营现金流量保持在1.00元左右,就说明企业的资金流量相对的良好,从每股经营现金流量这一个重要的财务指标再次说明,中石油企业的现金流量不断相对的充沛,而且企业的现金流比较活跃,资金储备比较丰厚。

值得注意的是,中国石油累计在市场上的融资金额是668亿元,但是他的派现总金额达到了6692亿,分红派件的次数高达31次,派发现金与融资的比例高达百分之986,是一个相对标准的现金流奶的企业。

他的股息率比余额宝高出了1.07倍,即使是在连续大额分红的情况之下,他仍然具有持续分红的能力。

他的每股未分配利润一直保持在3.9元以上,2019年每股未分配利润是4.03元,2020连每股未分配利润3.95元,2021年每股未分配利润4.10元,2022年每股未分配利润达到了4.64元。

也就是说,未来的利润分配仍然具有一定的实力和保障。

每股净资产也相对的比较高,在相对比较高的基础之上持续保持稳健的增长,2019年的每股净资产是6.72元,2020年的每股净资产是6.64元,2021年的每股净资产是6.91元,2022年每股净资产高达7.48元。

比较有意思的是,企业的分红派现每年进行两次分红,即进行中期分红和年终分红。

而且分红派现的比例呈现出逐步递增的态势,2020年六月每十股派发现金红利0.8742元,2020年12月分红派息是每十股派发现金红利0.8 72元。

2021年六月分红派现是,每十股派发现金红利1.304元,2021年12月分红派息是,每十股派发现金红利0.9622元。

2022年六月分红派现是,每十股派发现金红利2.0258元,2022年12月的分红派息是每十股派发现金红利2.20元。

综合上来看,尽管中国石油在上市的时候,股票价格高达48元以上,套牢了很多的股民,股票价格也呈现出持续性的下跌,大幅度下跌的状态,但是它上市之后分红派息从未停止,每年进行两次分红派现。

而且分红派现呈现出逐步提高的状态,一方面企业的股票价格长期在低位徘徊,在低位横盘震荡的时间已经达到了36个月之久。

另外一方面,他的分红派现,特别是在最近两年的分红派现,呈现出金额大幅度提高,分红派现的比例逐步提高,分红派现的额度也在同步提高的状态,面对着这种状况,你是怎么看的呢?

猜你喜欢

-

太平洋保险公司东莞分公司客服电话,太平洋保险公司东莞分公司客服电话号码

本文目录太平洋保险公司网点查询95500太平洋保险怎么转人工服务太平洋保险有人工服务吗太平洋保险客服电话怎么转人工太平洋保险公司网点查询可以用以下几种方式查询

-

太平洋保险公司金佑险?太平洋保险公司金佑险怎么样

本文目录太平洋金佑人生终身险到60岁可领多少钱太平洋金佑人生保险靠谱吗太平洋金佑人生2018重疾险靠谱吗太平洋的金佑人生值得买吗太平洋金佑人生终身险到60岁可领多少钱太平洋金佑人生终身险到60岁可领的

-

沭阳华夏保险公司,沭阳华夏保险公司地址

华夏保险全称为华夏人寿保险股份有限公司,其于2006年经过了中国保险监督管理委员会的批准之后成立,是走了正规渠道成立起来的,为正规的全国性股份制人寿保险公司

-

太平洋保险公司好,太平洋保险公司好进吗

本文目录太平洋保险怎么样太平洋和安诚保险哪个好太平洋保险好不好太平洋保险口碑怎么样太平洋保险怎么样太平洋保险是中国太平洋保险(集团)股份有限公司的简称,它是在1991年5月13日成立的中国太平洋保险公

-

事故由保险公司处理,事故由保险公司处理吗

出事故怎么让保险公司全权处理1.出事故这么让保险公司全权处理对方全责交通事故的处理流程发生交通事故,车辆驾驶人应当立即停车,保护现场

-

太平洋保险公司电话客服 太平洋保险公司电话客服电话

95500太平洋保险怎么转人工服务打95500客服电话,然后听语言提示转人工,具体操作如下:打通电话后只需要按“2”,然后再按“0”,即可转接到人工服务

-

太平洋 太平 保险公司官方网站(中国太平洋保险公司官方网站)

本文目录太平电子保单查询系统太平洋保险公司官方网站太平洋保险公司网上营业厅官网太平洋保险官网保单查询太平电子保单查询系统1.官方网站:进入中国太平洋保险官方网站,登录账号即可进行查询,还能查询到个人车

-

世纪大道保险公司 世纪大道 保险公司

本文目录谁知道上海环球金融中心有哪些公司上海环球金融中心里有哪些公司安盛保险(中国)有限公司怎么样太平洋保险公司总部是哪里谁知道上海环球金融中心有哪些公司法国巴黎资本(亚洲)有限公司上海代表处地址:世