传奇基金经理彼得·林奇只看这6种:“低风险”的两种股票 ——【缓慢增长型】低风险、低回报,胜在派息慷慨,适合“躺平收租”【稳定增长型】低风险、中回报,大盘蓝筹但还有增长,适合作为“压舱石”“高风险”的

我所需要的唯一买入信号

就是找到一家我喜欢的上市公司。

在这种情况下买入股票

永远不会太早也不会太迟。

—— 彼得·林奇

这是屠夫的第 559 篇原创,全文 2900 字

金钱永不眠,屠夫问候各位晚上好。

2017年,还是投资菜鸟的我读到《战胜华尔街》,第一次知道彼得·林奇这个名字。

执掌基金13年,年化收益29%,林奇创造了公募基金界的一个神话。

更令人佩服的是,林奇亲手打破了“规模越大收益越低”的行业诅咒:在这13年里,他管理的麦哲伦基金资产规模从2000万美元成长至140亿美元,成为当时全球资产管理金额最大的基金,但始终保持着惊人的收益率。

1990年,正值事业巅峰期的林奇选择了回归家庭,他在离职演讲中说:

虽然我乐于从事这份工作,但我也失去了看着孩子们成长的机会。

……几乎每个周末都需要她们自我介绍,我才能认出她们来。

……我给孩子们累积了一大堆有纪念意义的记录,却没时间剪贴。

(爱家的男人最有魅力,不接受反驳)

退出公募基金界的林奇仍在发挥“余热”:他把自己的投资经历和经验教训撰写成书,成为基金经理们的必读书目。

关注较早的同学应该记得《闪电落下的一刹那》,其中的「鸡尾酒会理论」就来自林奇。

屠夫很少谈个股,最近恰好翻到《彼得·林奇的成功投资》,里面的一些方法颇具启发性,特意抽取出来跟大家分享。

传奇基金经理的股票分类法

随着股市不断发展,股票数量越来越多,分类方法也层出不穷,然而并不是每一种股票都值得投资。

彼得·林奇拥有丰富的选股经验,而他对股票的甄别开始于“确定公司属于哪一种类型”。

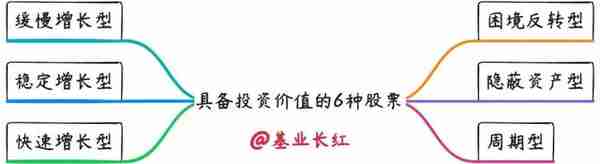

排除掉毫无投资价值的品种,林奇把剩下的股票分成6类 ——

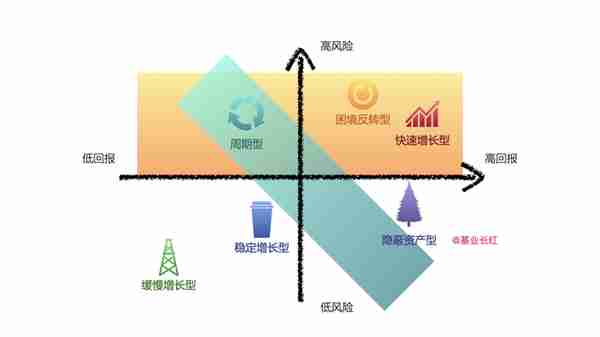

按公司的增长速度看,3种股票具备投资价值:缓慢增长型、稳定增长型和快速增长型。

如果一家公司陷入困境,但存在“咸鱼翻身”的可能,那么属于困境反转型。

如果一家公司拥有账面上被严重低估的“隐蔽资产型”,那么属于隐蔽资产型。

最后是营收和利润有着一定规律,沿着周期上涨下跌的公司,属于周期型。

确定股票的类型至关重要,决定了你的仓位和择时 ——

周期型股票在上升时期表现耀眼,可如果你把它误当成快速增长型股票进行持有,那么过不了多久你的利润就会全部回吐甚至亏损。

困境反转型股票也很容易被误判为周期型股票,然而不同于周期股,困境反转型股票不能光靠等待宏观转向实现“逆风翻盘”。

6种股票有着不同的投资风险和投资方法,接下来咱们逐一解析。

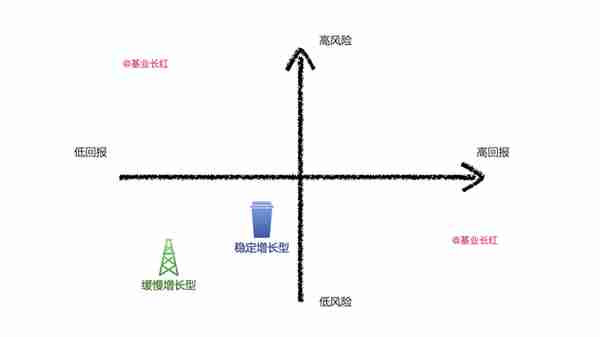

低风险:缓慢和稳定增长型

国家有国家的增长率(GDP),公司也有公司的增长率。

无论具体从事什么业务,“增长”意味着公司今年做得比去年更多,至少还是在向好的方向发展。

增长的公司中有两种属于低风险 —— 缓慢增长型和稳定增长型。

缓慢增长型的股票属于低风险、低回报,投资者对它们的利润增长预期比较低,所以股票估值通常也比较低。

缓慢增长的行业并不丢人 —— 不管曾经多么风光,快速增长的行业迟早会变成一个缓慢增长的行业,反倒是那些认为一个行业永远快速增长的分析师常常被打脸。

缓慢增长型公司的一大特点是会定期慷慨地支付股息,国内也称之为“收息股”。因为自身发展潜力有限,公司管理层往往会大比例分红来稳住股价,公用事业行业中的电力公司就属于这种类型。

稳定增长型的股票属于低风险、中回报,美股里的可口可乐、宝洁等老牌消费品公司都属于这类。

这些拥有几十亿美元是指的庞然大物,确实不如快速增长型公司那样反应敏捷,但增长速度依然比缓慢增长型要快一些。

用彼得·林奇的话来说:这种公司的股票走势既不像平原也不像高山,当然也不像盆地,而是像山麓丘陵那样,以年均10~12%的速度增长。

林奇很少买缓慢增长型,但会持有一定的稳定增长型作为投资组合的“压舱石”,在经济低迷或者衰退时期起到保护作用。

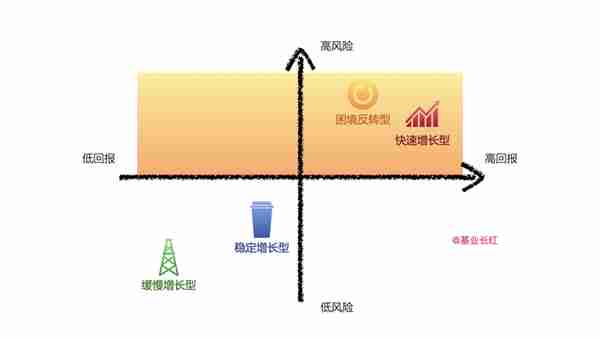

高风险:快速增长型和困境反转型

股价翻10倍的“十倍股”往往来自快速增长型或者困境反转型的股票,这两类都属于高风险、高回报的股票。

这两者的上涨潜力很大,下跌潜力同样很大:如果快速增长型公司的业务出现疲软衰退,或者困境反转型公司在复苏后再次陷入困境,那么股价会跌到让你倾家荡产。

快速增长是林奇最喜欢的股票类型:规模小,公司新,成长性强,年均增长率约为20~25%,选股眼光足够好的话还可以淘到10~40倍的大牛股。

对于资金规模不大的散户来说,只要抓到一两只这类股票,投资组合的业绩就直接起飞了。

需要提醒的是,快速增长型公司不一定属于快速增长型行业 ——

事实上,彼得·林奇更喜欢那些不属于快速增长行业的快速增长型公司。(仔细想想为什么?)

顾名思义,困境反转型公司是那些已经遭受严重打击,甚至濒临破产的公司。

它们不是缓慢增长型,因为根本没增长;它们也不是周期型公司,宏观变化也无法让业务复苏。

这类股票的风险很高,但如果情况是“濒临破产的母公司里有个经营良好的子公司”,就是一个绝佳的机会。

林奇投资过的美国玩具反斗城公司就是一个典型 —— 它从其母公司州际百货中分拆出来独立经营之后,股价上涨了75倍!

会者不难:隐蔽资产型和周期型

最后两种类型都属于“难者不会,会者不难” ——

如果你具备相应的知识和经验,这两类就是白送的钱;

如果你不具备条件还硬着头皮博弈,很可能血本无归。

隐蔽资产型公司属于低风险、高回报的股票,前提是你能确定隐蔽资产的真实价值。

那些没被机构注意到的资产就在公司的账目里,可能隐藏在房产、专利、金属、石油甚至债务中 —— 比如在多年前买入的某块地皮早已升值数倍,但仍然按以前的低价记账。

要抓住这种机会,你必须对隐蔽资产有一定了解,而且必须有足够的耐心等待隐蔽资产重新定价。

林奇对这种股票不吝赞美之词:如果分析错了,你的损失有限;如果分析对了,你可能获得2倍、3倍甚至5倍的回报。

周期型股票既可能低风险、高回报,也可能高风险、低回报,这完全取决于你的择时能力。

周期型公司是指那些营收和利润有着一定规律,但并不完全可预测的公司,比如钢铁、铝业、航空等。

如果你能正确地预测公司的业务发展周期,这类股票的获利潜力可能高达10倍;反之,如果你预测错了,亏损也将会高达80~90%。

写在最后

具备投资价值的股票有哪几类?

传奇基金经理彼得·林奇只看这6种:

“低风险”的两种股票 ——

【缓慢增长型】低风险、低回报,胜在派息慷慨,适合“躺平收租”

【稳定增长型】低风险、中回报,大盘蓝筹但还有增长,适合作为“压舱石”

“高风险”的两种股票 ——

【快速增长型】高风险、高回报,抓到一两只就能大赚特赚,但风险同样巨大

【困境反转型】高风险、高回报,大部分咸鱼只是咸鱼,抓到能翻身的才能获利

“会者不难”的两种股票 ——

【隐蔽资产型】低风险、高回报,前提是你懂行,不过就算看错了亏损幅度也有限

【周期型】择时正确是低风险、高回报,反之则是高风险、低回报,投机性非常强

选股光懂得股票类型可还远远不够,林奇同样慷慨地分享了自己的13条选股准则,咱们下周接着聊。

今天的内容灵感来自《彼得·林奇的成功投资》,感谢读完。

如果觉得文章不错,希望你能点下【在看】让更多人看到,谢谢支持!

猜你喜欢

-

深圳社保是哪一天交(深圳社保哪一天缴纳)

每月截止日将根据节假日情况会有不同程度变动,如截止时间有所改动,易社保将对在保用户提前发送续费通知,新用户请以下单时显示参保月份为准

-

文殊镇(文殊镇集市)

下一步,我们要以党的二十大精神为引领,以推进农业现代化为基础,全面推进乡村振兴,打造集乡村旅游、现代农业、文化娱乐、康养产业为一体的生态乡村旅游综合体,走出一条产业、文化、旅游高度融合的美丽乡村发展路

-

巴州金富特种纱业有限公司电话(巴州金福特种纱业)

一、获得补助的基本情况根据《关于预拨2019年纺织服装产业发展专项奖金的通知》、《关于拨付2018年12月份产业扶持引导专项资金的通知》、《关于拨付2018年12月份优惠政策补贴资金的通知》《关于拨付

-

土豆烧鸭(土豆烧鸭怎么做)

By 小影515用料鸭肉 半只土豆 1个香菇 好多朵香叶 2片桂皮 一小块花椒 十几粒八角 3个蚝油 3勺生抽 3勺盐 适量料酒 3勺姜片 5片做法步骤1、鸭肉放入水中,加入姜片,料酒,家里有葱的就加

-

博茨瓦纳人民币汇率(博茨瓦纳普拉对人民币汇率)

面对错综复杂的外部形势,中国经济上半年的这份"成绩单"可谓难得,不但让看空中国经济的人闭上了嘴,也给人民币汇率提供了强力支撑

-

黄金回收回购(回收黄金回收价格是多少)

”中国南京贵金属服务中心负责人表示,黄金饰品的回收价格会低于投资金条,此外,还为消费者提供首饰清洗维修等服务,现金收购,实时到账

-

建设银行ETC信用卡邮寄(建设银行etc信用卡怎么注销)

对无法申办建行信用卡、贷吧、借记卡小额临透产品的客户,可直接使用借记卡按零保证金政策签约,最大限度为车主客户提供高速通行服务