可扣除金额为:发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担的部分,即医保目录范围内的自付部分,不包括自费部分,以上金额累计超过15000元的部分,即可以税前扣除的大病医疗专项附加扣除金额

2022年度个人所得税汇算清缴已经开始,2022年度有发生符合条件的大病医疗支出的个人,可以在汇缴的时候填写大病医疗专项附加扣除,享受税前扣除。发生的医疗支出,具体可以扣除多少金额,怎么来看呢?

大病医疗基本扣除标准:超过15000元,限额80000元。一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

如果个人当年度发生的符合扣除条件的医药费用10000元,没有超过15000元,则不能扣除。

如果个人当年度发生的符合扣除条件的医药费用70000元,超过15000元的部分为55000元,可以税前扣除55000元。

如果个人当年度发生的符合扣除条件的医药费用100000元,超过15000元的部分为85000元,已经超过扣除限额80000元,可以税前80000元。

大病医疗的符合条件的扣除金额有两种查看和计算方式。

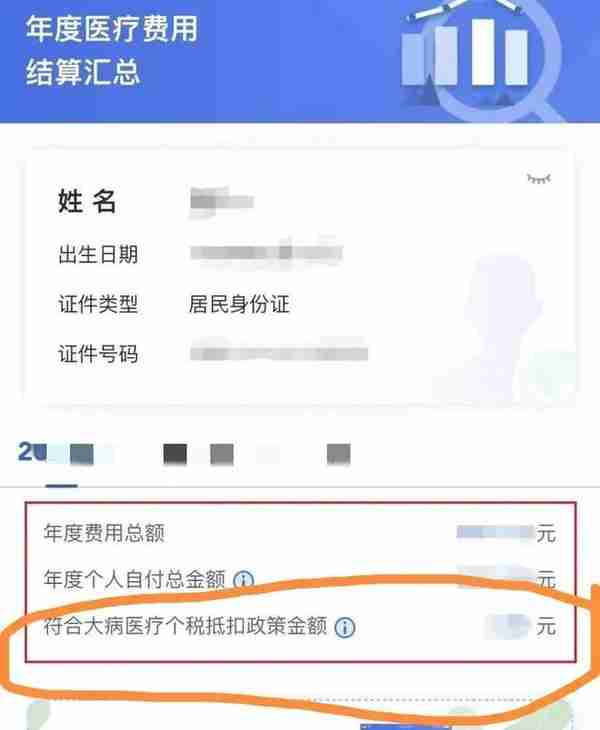

1,登录国家医保服务平台APP查询。通过身份证登录后,首页—个人所得税大病医疗专项附加扣除专区—年度费用汇总查询—符合大病医疗个税抵扣政策金额。只有这个金额是符合条件的医药费用支出,可以税前扣除。

如果2022年度个人自付总金额为20000元,则符合大病医疗个税抵扣政策金额显示金额为5000元(20000-15000),该5000元可以享受大病医疗专项附加扣除税前扣除。

2,如果个人无法通过医保APP平台查询,例如未成年子女,则需要准备好当年度医药服务收费及医保报销的相关票据。

可扣除金额为:发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担的部分,即医保目录范围内的自付部分,不包括自费部分,以上金额累计超过15000元的部分,即可以税前扣除的大病医疗专项附加扣除金额。

具体参考医院收费票据下方结算信息,把当年度所有医疗票据上个人自付部分的金额相加,合计数超过15000元的可以享受大病医疗专项附加扣除。

猜你喜欢

-

深入解读注册制改革下中国股市的长期格局变化

深入解读注册制改革对中国股市长期格局的变化可以从以下几个方面进行分析: 1.市场活力提升:注册制改革将更多的权利交给市场,减少了审批环节,降低了企业上市门槛,有利于吸引更多优质企业上市

-

如何通过分散投资有效降低股市风险

以下是通过分散投资来降低股市风险的几种方法: 1.行业分散:投资者可以选择投资不同行业的股票或基金,避免集中在某一个行业,这样在某个行业出现问题时,其他行业的投资也可以起到平衡作用