大家好,我是七七爸爸。

你有没有过类似的烦恼:

买保险的时候心里觉得踏实很多,而每当缴费的时候,又会犯起嘀咕:

一年也没用上,这还有必要交吗?

或迫于资金压力,觉得又是一笔“大放血”。

今天这位博主的分享,我想很大程度上也代表了一批人的心理。

建议好好看一看,也欢迎说说你的建议。

1.年费4900元,连续缴纳30年保终身;

2.30年一共交15万,保额45万,据说3倍杠杆是比较合理的,这个看上去算合理;

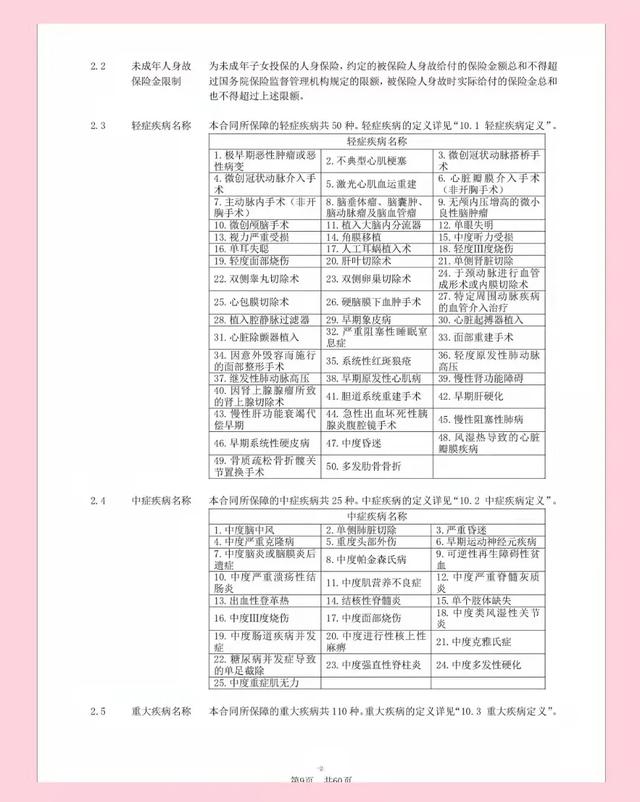

3.轻重症赔付标准里,好像就一个恶性肿瘤比较常见,其他都是些不常见的病,定的门槛也高,总之不太实用的感觉。

我的问题:

1.经济压力大

未婚,本身个人工资不高,买房了有房贷,之前的钱全拿去缴税装修了。

一年到头都攒不下钱,还要分五千给保险,日子过的紧巴巴的。

保险代理很惊讶你这点钱都没有么?说实话真没有。

2.保险可靠不可靠?

以上是赔付病种,老实说就一个肿瘤比较常见,其他都是些没听过的病。

就怕交了很久的钱,赔付的时候各种问题,想请懂行的分析下。

3.拼概率

身边很多人都健康活到60岁,我这年轻人应该不会这么倒霉吧?

我这穷的连九价四价都舍不得打,还在这费劲攒保费。

保险太虚无缥缈了,还不如直接打了四价,好歹是实在的健康保障呢。

4.想退保但不敢

正像别人说的,我扛着50万房贷。

万一出事,又是留给父母一个烂摊子。

明明都知道是保险公司的销售话术套路,但不敢赌这个概率。

求大神给分析下吧!

这里,我想说下我的观点,也回馈下他担忧的几点。

1.一年近5000,不妨换个思考,就当每月410元分期支付。而且保险杠杆足够合理,保障终身,轻重症赔付,想想很多人无法买保险,带来的足够的安心要远远胜于一年一次的经济恐慌。另外相信经济压力也只是暂时性的。

2.保险是否可靠?只要投保前做好告知,保障与理赔可以说都不是问题,更多有问题的是人的心理,以及对保险的错误认知。

至于概率,我一直觉得这是“很傻”的逻辑,对于每一个身患重疾的人,都是100%命中。所以,对于我们每个人来讲,都是有与无的区别。所以千万不要做如此豪赌,而且是二三十年。

所以,我是不支持退保的。

毕竟,如果真的出现“万一”,没有人能替代保险公司,赔偿他这45万保额。

而绝大部分网友的建议与回复都是:

留着吧、挺好的、建议继续。

最后,也衷心地希望能扭转博主的这份“纠结心理”。

我是七七爸爸,一名敢说实话、足够靠谱、为他人负责的保险自媒体人,不代表任何一家保险公司。中立、客观、诚信,只推荐性价比最高的保险。如果你对保险有任何疑问,欢迎随时交流。