同仁堂作为国字号三大中药龙头之一,2021年涨幅88.2%,表现相当可以,今年截止目前也有8个多点的涨幅,相比过去几年净利润长期维持在10亿左右,21年三季已有9亿多利润,同比增长29.05%,预计年利润会有12亿多,同比增长20%-30%之间;业绩增长的底气,从而带动股价的高增长。

20年底股价在23.9元*13.71亿股本=327.67亿市值,市盈率31.87倍(23.9/0.75)左右; 而现在股价近48元左右*13.71股本=658亿市值,接近翻倍的收益了,市盈率也提升至54倍左右;这就是困境企业反转的典型特征,业绩增长的同时市盈率也一起提升; 回首感慨万分,20年底时我做了估值,当时我认为10亿左右的利润,业绩长期低迷,给出30倍市盈率是合理的,也就是市值在300亿元,当时还有个认点是:流动资产有165亿,给它翻个倍再取个整300亿元,才有相当的吸引力,就这样形成300亿是买点的念头,结果是我记得最低只到达320亿市值左右吧!之后慢慢的把它忘记了,现在回头一看,当时竟然是最低阶段的时间了。再次打脸我的低估值体系!

现在同仁堂不便宜了,本不太想关注它,但云南白药和片仔癀分析过了,就想着也分析下它,三大中药龙头也可以相互做个比较;老方法先看三季报的资产负债表吧!

首先做个估值:同仁堂三季报净利9.2亿,现市值660亿左右,TTM市盈率53倍左右,近10年96%区间,去年第四季度3.16亿,加上今年三季度的9.2亿,今年大约会有12.3亿左右利润,而这股票长期在30-50倍之间,市值约369亿-615亿之间; 预期性:22年在21年的基础上利润再增长20%左右,利润14.76亿,再叠加30-50倍市盈率区间,市值在442-738亿之间; 药品类受集采影响,中药行业反而受益,结合片仔癀100倍市盈率,云南白药34倍市盈率,我认为同仁堂在目前大行业背景下,能维持在40-50倍市盈率区间,因此估计市值会在600-700亿之间吧!

〈一〉 三季报负债表:资产这一块,

货币94.5亿, 20年83.49亿;

交易性金融资产 ,20年150万;

应收票据3.01亿 20年2.49亿;

应收帐款13.8亿 20年11.41亿;

预付款项2.29亿 20年2.65亿;

其它应收款1.07亿 20年0.9亿;

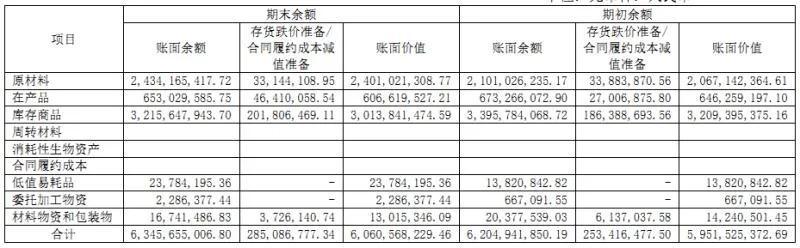

存货59.47亿 20年60.61亿;

其它流动资产1.19亿 20年1.43亿;

(1)流动资产合计176.33 亿, 20年合计165.27亿;两者相差约11.06亿元,这其中货币增加了11.01亿元,说明今年大部分赚的钱都变成货币收了回来;应收增加了近3亿,但同比只有增长0.02%,说明今年生意不好做,辅了一些货出去,但四季度是回款较多的时间段,因此应收增长是否合理,要看四季度的回款力度,其它项目基本合理波动。

这里还要关注的是存货59.47亿和货币94.5亿:存货(20年报60.61亿参考下)有原材料24.01亿,在产品6.07亿,库存商品30.14亿,低值易耗品0.24亿,材料物资和包装物0.13亿,委托加工物质228万元;药品毕竟不是白酒,越存越香,而是要过期的,所以存货周转率和占比是比较重要的,同仁堂三季周转率是0.93(增长17.4%),周转天数291.61天(增长-14.82%),到年底周转率也应该在1.2左右吧! 还是在稳定合理区间,过去五年周转率在1.13-1.28之间,说明基本稳定,存货占资产比59.47/242.65亿=24.5%;过去五年从31%降到2020年的27%;因此也还不错吧!

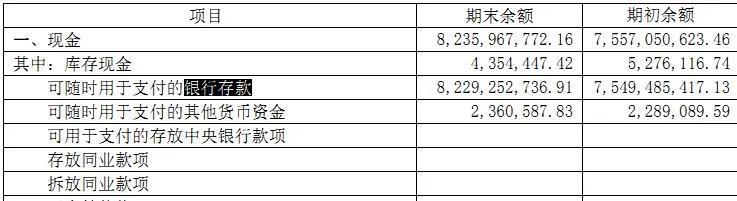

货币这一块(20年报83.49亿参考下) 其中库存现金433万元(外币75万元),银行存款82.43亿(外币15.54亿元),其他货币现金1.02亿元。 银行存款82亿,都存在银行这跟片仔癀一样,资金利用率太低,国企就这样,放银行放心,不求有功,但求无过!货币占资产比39%.

非流动资产这一块:

长期股权投资0.15亿,20年0.15亿

其它权益工具投资490万,20年514万

其他非流动金融资产9万,20年9万

固定资产39.91亿,20年40.81亿

在建工程1.14亿,20年1.28亿

无形资产6.25亿 ,20年6.43亿

商誉0.43亿,20年0.43亿

长期待摊费用:1.47亿,20年1.83亿

递延所得税资产:1.87亿,20年1.61亿

其它非流动资产0.44亿,20年0.47亿

(2) 这里非常的奇怪,非流动资产合计66.32亿,20年53.11亿;但从上面数字相加21年三季度末非流动资产合计应该是51.7亿,那相差的14.62亿非流动资产在哪里呢?我查了一下,发现是会计政策变更,将剩余租赁付款额和增量借款利率,确认租赁负债和使用权资产;也就是增加了使用权资产项目15.52亿元,资产增加的同时负债端调增了租赁负债10.39亿和一年内到期的非流动负债4.35亿、调减预付款项0.78亿元;这就是资产项目调整有增就有减,知道就行,意义不大!

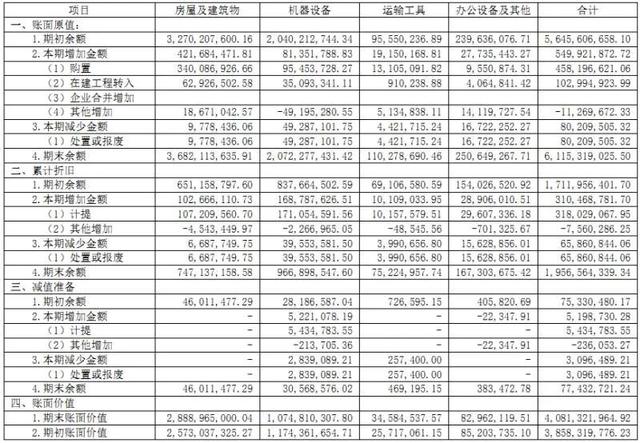

上面主要大头是无形资产6.25亿和固定资产39.91亿元:无形资产(20年报6.43亿参考下)有土地使用权6.15亿,专利权8.6万,非专利权2329万,其他456万元等;

固定资产(20年报40.81亿参考下)房屋及建筑物28.89亿,机器设备10.75亿,运输工具0.35亿,办公设备及其他0.83亿;

看这两个项目的意义是看看占比是否过大:共计46.16亿元占资产总额242.65亿的20%;比重不小,但也不算大,重资产公司每年会产生大量的折旧或摊销,会严重影响利润,因此有必要关注这一块资产。

〈二〉负债这一块

短期借款8.74亿,20年4.24亿;

应付票据 ,20年1亿;

应付帐款29.42亿,20年27.65亿;

合同负债:4.8亿,20年3.51亿;

应付职工薪酬:4.87亿,20年3.62亿;

应交税费1.85亿,20年1.68亿;

其他应付款5.43亿(应付利息0.77亿、股利0.19亿),20年5.55亿(应付利息0.15亿、股利0.15亿);

一年内到期的非流动负债7.9亿,20年8.28亿;

其它流动负债:0.68亿,20年0.43亿;

长期借款3.87亿,20年4.83亿;

长期应付款0.13亿,20年0.13亿;

预计负债26.25万元,20年26.25万元;

递延所得税负债709.86万元,20年691.26万元;

递延收益-非流动负债1.98亿,20年1.88亿;

(1) 流动负债合计63.68亿,20年55.98亿,相差7.7亿元;非流动负债合计16.39亿,20年6.93亿,相差9.37亿元; 流动负债里借款差4.5亿+合同负债和应付职工2亿多,这就差不多了; 但非流动负债里长期借款多了1亿再加上相差的9.37亿=10.37亿,跟上面讲到的租赁负债10.39亿对上了,这隐藏在非流动负债之中。那上面还有提到的一年内到期的非流动负债4.35亿、调减预付款项0.78亿共5亿多元,跟现金流量表、筹资表里:偿还债务支付的现金11.55亿元有关,把这些一次性还清了。上面数据变化不大,只有短期借款多借了4.5亿,是下属子公司增加的信用借款,这跟片仔癀一样更多是照顾关系户和资金利用差吧!

股本13.71亿(20年13.71亿);

资本公积19.96亿(20年20.07亿);

其他综合收益-1743万(20年-238.68万);

盈余公积8.84亿(20年8.84亿);

未分配利润61.22亿(20年55.72亿);

归母所有者权益合计103.56亿(20年98.32亿);只多了5.24亿元,相对于利润14.04亿,钱都在资产变化里面了。