目前,建设项目经济评价主要依据《建设项目经济评价方法与参数(第三版)》编制的,对建设项目盈利能力分析主要指标项目投资财务内部收益率、项目投资净现值、项目资本金财务内部收益率、总投资收益率、资本金净利润率等。 这些指标计算中未考虑项目资本成本影响,所以,随着《中央企业负责人经营业绩考核办法》的实施,有些中央企业要求在新增建设项目经济分析应增加经济增加值的估算,以便更加真实反应新建项目的价值创造能力。

依据中央企业负责人经营业绩考核办法,经济增加值(EVA)计算公式如下:

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

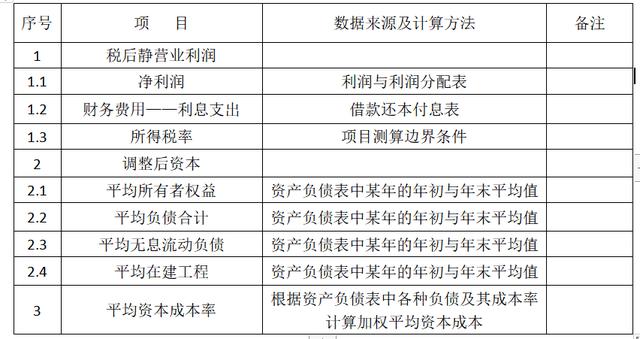

从上述公式中各数据均可以建设项目经济分析报表中直接引用和计算得出,具体方法见下表。

在建设项目经济评价中,应增加“经济增加值(EVA)估算表”对项目生产期每年分别按照上述计算方法计算,最终中得出生产期平均经济增加值作为项目经济评价指标。