目前,建设项目经济评价主要依据《建设项目经济评价方法与参数(第三版)》编制的,对建设项目盈利能力分析主要指标项目投资财务内部收益率、项目投资净现值、项目资本金财务内部收益率、总投资收益率、资本金净利润率等。 这些指标计算中未考虑项目资本成本影响,所以,随着《中央企业负责人经营业绩考核办法》的实施,有些中央企业要求在新增建设项目经济分析应增加经济增加值的估算,以便更加真实反应新建项目的价值创造能力。

目前,建设项目经济评价主要依据《建设项目经济评价方法与参数(第三版)》编制的,对建设项目盈利能力分析主要指标项目投资财务内部收益率、项目投资净现值、项目资本金财务内部收益率、总投资收益率、资本金净利润率等。 这些指标计算中未考虑项目资本成本影响,所以,随着《中央企业负责人经营业绩考核办法》的实施,有些中央企业要求在新增建设项目经济分析应增加经济增加值的估算,以便更加真实反应新建项目的价值创造能力。

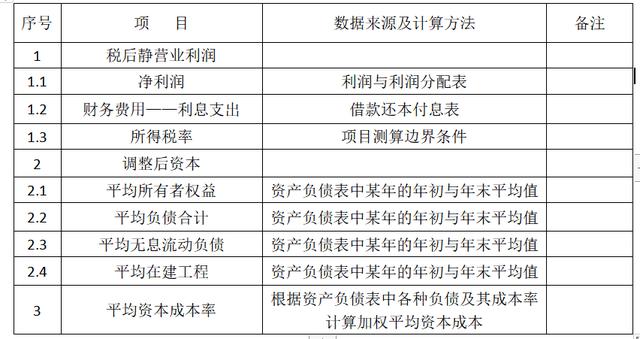

依据中央企业负责人经营业绩考核办法,经济增加值(EVA)计算公式如下:

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

从上述公式中各数据均可以建设项目经济分析报表中直接引用和计算得出,具体方法见下表。

在建设项目经济评价中,应增加“经济增加值(EVA)估算表”对项目生产期每年分别按照上述计算方法计算,最终中得出生产期平均经济增加值作为项目经济评价指标。

猜你喜欢

-

白糖期货即时价格(白糖期货今日走势)

机构观点南华期货:白糖等待回调接多机会【现货报价】南宁中间商新糖站台报价6760元/吨,下跌20元/吨,昆明中间商新糖报价6540-6640元/吨,下跌0-30元/吨

-

滞胀是什么意思(经济滞胀是什么意思)

本文目录 滞胀是什么意思? 滞胀是什么意思? 滞胀是什么意思? 滞涨什么意思? 通胀与滞涨是反义词吗? 美国等资本主义国家的经济危机滞胀”是怎么回事怎样理解? 滞涨是什么意思? 经济滞胀是什么意思? 滞胀是什么意思? 滞胀又叫经济滞胀,是指一个国家的经济处于停滞不前的状态。 ...

-

周换手率公式(周换手率公式副图源码)

本文目录 mse成交量指标公式源码? 换手率曲线的公式怎么编? 换手率怎么计算? 换手率选股公式? 换手率如何计算? 股票换手率计算公式? mse成交量指标公式源码? LC:=REF(C,1); VVA:=IF(C>REF(C,1),V,-V); OBV18:=SUM(...

-

货物运输险(货物运输险是什么保险)

本文目录 货运车辆货物保险怎么买? 营运车承运险是什么? 物流运输保险有必要吗? 司乘险和承运人险区别? 运满满货物损坏理赔流程? 国际货物运输与国内货物运输的区别? 货运车辆货物保险怎么买? 货物运输保险要比普通的保险要复杂得多,购买货物运输保险,必须到保险公司或合法的保险代理处办理。...

-

长期资本负债率(长期资本负债率计算公式)

本文目录 什么是长期资本负债率? 长期资本负债率一般是多少? 长期资本负债率计算公式? 负债率60%什么概念? 负债率400%什么意思? 国家负债率是怎么算的? 负债率65%高吗? 银行季节负债率是什么意思? 什么是长期资本负债率? 长期资本负债率是指非流动负债占长期资本的百...

-

国泰君安交易佣金(国泰君安交易佣金收取标准)

本文目录 国泰君安证券佣金是多少? 为什么国泰君安佣金高?我同事都是万分之二,而我的国泰君安账户竟然是千分之五左右? 国泰君安证券公司开完户,怎么查佣金? 国泰君安的手机网上交易如何收费的? 国泰君安股票交易手续费怎么计算?(详细点)? 国泰君安证券开户靠谱吗? 国泰君安手续费多少? 国泰君安证...

-

国际贸易流程(国际贸易流程图)

本文目录 进口贸易是怎样一个流程? 国际贸易实训操作流程? 做国际贸易需要那些手续? 国际物流流程是怎样进行的? 出口贸易的一般流程是怎样的? 中国进口一般贸易流程? 中俄贸易流程? 进口贸易是怎样一个流程? 进口贸易的流程:萊垍頭條 1、进出口货物报关单萊垍頭條 一般...

-

sdr是什么意思(视频sdr是什么意思)

本文目录 SDR是什么? SDR究竟是什么意思? 货币权重是什么意思? 音标浊化规则及解释? SDR是什么? SDR究竟是什么意思? 以下回答摘自复旦大学附属华山医院神经外科 张海石副主任医师《名医专访丨 复旦大学附属华山医院张海石:痉挛状态诊断和治疗》垍頭條萊 SDR手术是一种神经外科...

-

如何注册个体工商户(如何注册个体工商户营业执照需要先注册公司吗)

本文目录 个体户注册ca流程流程? 网上怎么申请个体营业执照? 如何查询网上申请个体户是否成功? 个体户安装工程队怎么注册? 怎么在网上办理个体工商营业执照? 个体营业执照可以随便办理吗? 个体工商户私章注意事项及流程? 个体户注册ca流程流程? 个体户注册流程: 个体工商户...

-

可转换优先股(可转换优先股是什么意思)

本文目录 优先股和可转债的区别? 可转换优先股为什么在上市的时候要转换成普通股? preferred固定搭配? 优先股可转换债券是什么筹资方式? 优先股是一级资本还是二级? 哪些公司可以发行优先股? 优先股和可转债的区别? 特点不同:与可转债相比,优先股没有固定期限,且未必含有转股条款。...