毛利率评估方式六:经营活动现金流2021 年标的公司经营活动产生的现金净流入较2020 年收入有所增加近26亿元,主要系当期乌东德工程建成投产、白鹤滩工程陆续投产,标的公司装机容量及营业收入均上升所致

首先讲一个会计概念:

“股东权益=资产-负债”等式永恒成立。

购买一家公司相当于购买了它的股东权益,收购使你取代了原有股东而成为这个公司的新股东,所以你买下的是股东权益。购买股东权益意味着同时购买了这家公司的资产与负债。

一、先简单回顾一下收购细节

前面两篇文章已经介绍过,看过的可以跳过本节!

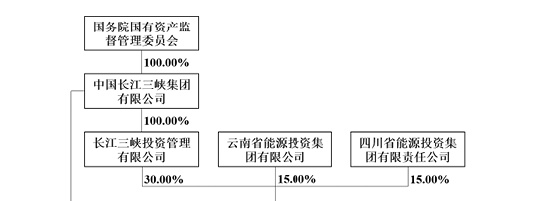

1、标的公司(乌东德&白鹤滩):

三峡集团占比40%,三峡投资占比30%,云能投占比15%,川能投占比15%;其中三峡投资是三峡集团的全资控股公司。

标的公司股权结构

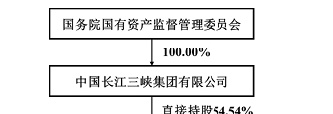

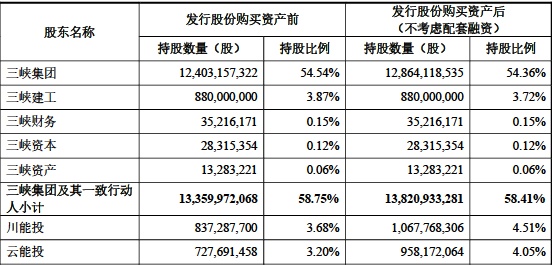

长江电力,三峡集团持股54.54%;

长江电力股权结构

依据资产基础法评估,云川公司(乌东德&白鹤滩)本次交易作价 8,048,382.79 万元。

资产基础法评估结果

2、资金来源:

包括交易配套融资所筹集的资金、上市公司自有资金及其他债权融资等自筹资金。

(1)以发行股份的方式支付价格 1,609,676.56 万元;

(2)以现金方式支付的价格 6,438,706.23 万元(上市公司货币资金余额 1,033,048.04万元。上市公司已取得国内多家金融机构提供的授信额度合计 1,661.00 亿元,其中已使用授信额度 439.40 亿元,剩余未使用授信额度 1,221.60 亿元)

资产交易对价

3、定向增发:

发行价格为 18.27 元/股。除权除息后,发行价格为 17.46 元/股。

发行数量

持股占比

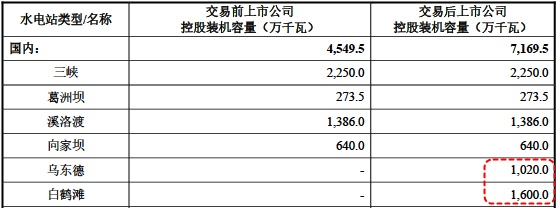

4、交易完成后装机容量对比:

交易完成后,公司将拥有长江干流 6 座梯级水电站,控股总装机容量将由4,559.5万千瓦增加至 7,179.50 万千瓦,增长 57.46%。

总装机容量

二、再算一算买卖是否划算

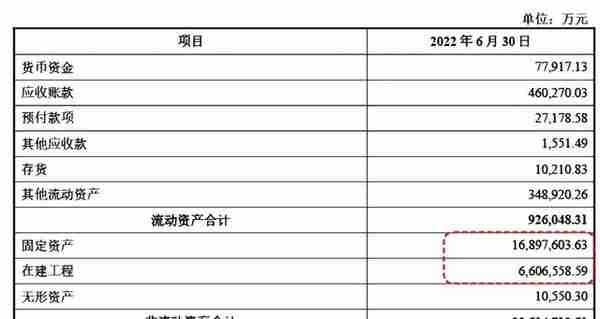

1、标的公司资产情况:

资产总计2440亿元,其中固定资产1690亿元,在建工程660亿元。

云川公司的主要生产用的固定资产为乌东德水电站已投产发电的12台发电机组以及白鹤滩水电站已投产发电的 9台发电机组,其他主要生产用固定资产包括挡水建筑物、泄洪工程、引水工程、发电厂房、变电站以及金属结构设备。

注 1:白鹤滩水电站累计投产15台水轮发电机组,尚有 1台机组未投产发电,预计 2023年初将全部投产发电。白鹤滩水电站已完成投资 1,500.06 亿元,占项目总投资的比例为74.23%,预计未来投资金额约为 520.69亿元。乌东德12台发电机组全部发电。

主要资产

注 2:无形资产主要是土地使用权。

固定资产

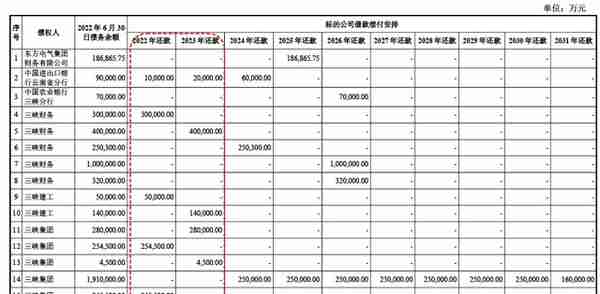

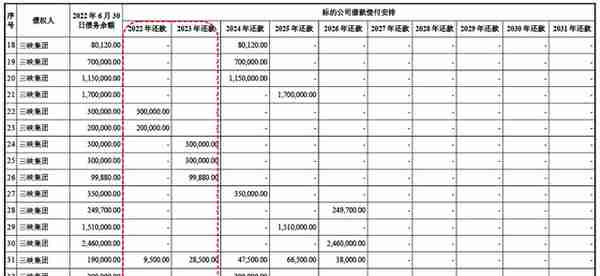

2、标的公司负债情况:

川公司的主要负债为长期借款,云川公司不存在因未决诉讼、债务担保、亏损合同等导致的或有负债的情形。

报告期各期末,标的公司长期借款分别为 14,523,648.79 万元、14,634,516.00 万元和 14,390,965.75 万元,占总负债比例分别为 90.47%、81.78%和 76.84%。报告期各期末,标的公司长期借款金额相比上期末变动较小。

长期借款对象主要是三峡集团和三峡投资,只要每年能还上利息,基本上可以确保长期贷款稳定。

欠债及还款时限

欠债及还款时限

3、标的公司能力评估:

评估方式一:速动比率=(流动资产-存货)/流动负债

速动比率

最近一年末上市公司流动比率由 0.34 下降至0.15,速动比率由 0.33 下降至 0.15。上市公司各项偿债指标有所下降,将面临一定的还本付息压力。

(1)上市公司将借助融资平台优势及公司信用资质优势,开展标的公司债务置换,优化标的公司负债结构,降低上市公司整体融资成本及还本付息压力;

(2)随着白鹤滩水电站的陆续投产,标的公司经营活动现金流入将进一步增长,提高上市公司的偿债能力;

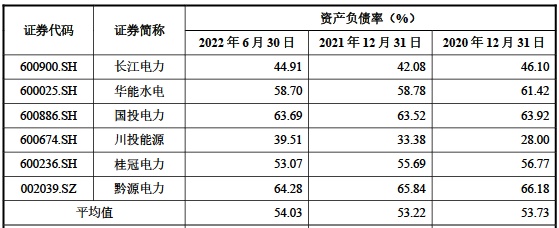

评估方式二:资产负债率

标的公司资产负债率76%左右,与上市公司对比不占优势。横向对比同处于建设期的水电站,资产负债率都在76%左右,随着发电机组投产,负载率回落至50%左右。

主要有两个原因:

(1)报告期内标的公司处于建设期,水电工程建设支出规模较大,而同行业可比公司主要处于稳定运营期;

(2)由于标的公司系非上市公司,因此主要采用银行贷款的间接融资方式,无直接股权融资,融资资产结构特性影响导致资产负债率高;

行业对比

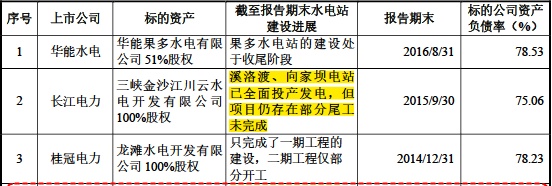

当华能水电、桂冠电力、长江电力(15年收购溪洛渡、向家坝)处于建设期时,资产负债率也在75%至78%,与标的公司一致。

处于建设期的对比

评估方式三:股东权益=资产-负债

股东权益由1810亿减少到1704亿,减少5.84%。从股东权益来看,本次交易是没有挣钱的。但是水电属于重资产行业,前期投入大没收益,后期投入小收益大。资产负载表就像照相机,只能看到这个时间点,不适宜用来评估。

随着水电站投入使用,营收增长,投资减少,股东权益会改善。

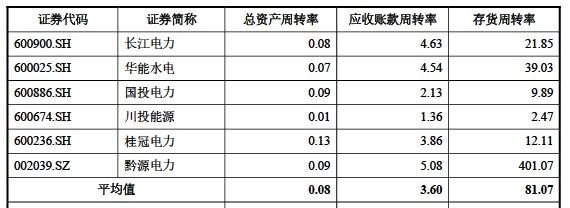

评估方式四:资产周转能力

标的公司总资产周转率和应收账款周转率低于同行业可比公司平均值,主要系标的公司所属电站报告期内机组陆续投入商业运营,未完全建成投产的机组无法产生收入所致。

周转率

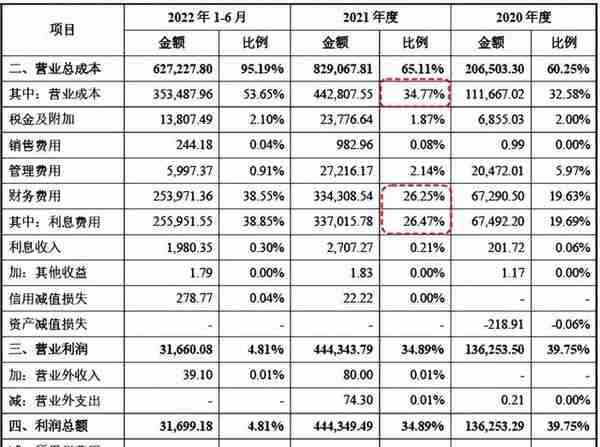

评估方式五:毛利率

标的公司毛利率65%,非常高;

三费很合理,主要是财务费用很高,占比30%左右,用来还借款利息;

想想看,发电机逐步投产,营收逐步增加,借款逐步偿还,利息逐步减少,后面挣得的钱全部都是利润。

毛利率

评估方式六:经营活动现金流

2021 年标的公司经营活动产生的现金净流入较2020 年收入有所增加近26亿元,主要系当期乌东德工程建成投产、白鹤滩工程陆续投产,标的公司装机容量及营业收入均上升所致。也就是说,乌东德和白鹤滩水电站本身运营已经可以产生正向现金流,保证正常运转。随着白鹤滩剩余机组投产,经营活动现金流还会增加。

经营活动现金流

评估方式七:换一种方式评估

债务1872亿+现金804=2672亿,购买2620万千瓦装机容量,1万千瓦/亿。

评估方式八:类比溪洛渡、向家坝收购

以12.08元/股的价格发行股份35亿股,并支付现金374亿元购买其合计持有的三峡金沙江川云水电开发有限公司100%股权(该公司全资拥有金沙江溪洛渡和向家坝梯级电站发电资产);

同时向不超过10家特定投资者以12.08元/股价格非公开发行股票不超过20亿股,募集配套资金不超过241亿元。自有装机容量将从2527万千瓦增加至4553万千瓦,新增2000万千瓦,增长73.5%;新增年度发电量约878亿千瓦时。

股价经过两个月左右调整,后一路上涨。

三、再看看买完以后的发展

1、未来新增产能分析

新增发电近1000亿度,新增售电收入近240亿元。

云川公司下属乌东德水电站左、右岸地下厂房内各安装 6台 85万千瓦的水轮发电机组,总装机容量为 1,020 万千瓦,多年平均发电总量 389 亿千瓦时,是世界第七大水电站;售电收入为98亿;

白鹤滩水电站左、右岸地下厂房内各安装 8 台 100 万千瓦的水轮发电机组,总装机容量为 1,600 万千瓦,多年平均发电总量 611 亿千瓦时,是世界第二大水电站。售电收入为138亿;

乌东德预期

白鹤滩预期

2、联调新增收入

有长江干流三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩6座水电站,运行管理的水电机组将超过100台。梯级联合调度能力将由“四库联调”扩充为“六库联调”,可通过进一步熨平枯水期及丰水期来水的差异实现电力增发,保守估计每年将可增发电量约60-70亿千瓦时。按照0.23元电价预估,新增售电收入约16亿元。

3、债务置换

交易完成后上市公司能够以更低成本资金置换标的公司借款,降低财务费用,释放利润上市公司拥有良好的信用记录,主体信用评级为AAA级,能够以较低资金成本进行债权融资。

2022年1-8月境内新增债务综合融资成本约3.35%。上市公司作为全球最大的水力发电上市公司及中国最大的电力上市公司,亦存在通过非公开发行股票、可转换公司债券等多种股权融资渠道,较标的公司拥有来源更加丰富、综合成本更低的资金。交易完成后,上市公司可逐步通过股权、债权融资,以更低成本的资金置换标的公司现有贷款,降低标的公司财务费用,释放标的公司利润。说白了,要增发,要发可转债,这些都是没有利息成本的资金。

稳定的经营活动现金流入有助于逐步偿还贷款,降低财务费用。

猜你喜欢

-

杭州海陆重工有限公司(杭州海陆重工有限公司是国企吗)

董事会决议通过的本报告期优先股利润分配预案□ 适用 √ 不适用二、公司基本情况1、公司简介■2、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是 √ 否■3、公司股东数量及持股情况

-

证监会投资者保护局局长李量照片(证监会 李量)

今晚,本月首“虎”、今年第十八“虎”落马——据中央纪委国家监委消息,海南省委常委、三亚市委书记童道驰涉嫌严重违纪违法,目前正接受纪律审查和监察调查

-

奶解酒吗(奶解酒吗然后)

以上也说过了,酒精进入身体后会刺激分泌三类东西,分别是:多巴胺、内啡肽以及Y-氨基丁酸,这三类物质你可能很陌生,但只要记住一点就好了,这三类物质是能让我们快乐和幸福的东西,也是因为这三种东西才让那么多

-

北京灵光能源投资公司(北京灵光能源投资公司官网)

□本报记者 欧阳春香 天龙光电12月12日晚公告称,由于受到行业波动及光伏新政策的影响,公司主要产品单晶炉、多晶炉的市场需求急剧减少

-

存折转账到银行卡(存折转账到银行卡需要多久)

因为现在看病买药一般都要用社保卡,而社保卡里面有一个社保账户和银行账户,激活金融功能和银行账户后就可以当做银行卡使用了,所以用社保卡发放养老金,可以让退休人员少办一张银行卡,也可以自助取款了,不用再拿

-

ig指数期货(ig指数是什么意思)

法国CAC40指数收盘上涨51.96点,涨幅1.11%,报4730.69点,全年累计下跌10.95%所有行业板块均处出现上涨,矿业和零售板块领涨,基本资源板块涨幅超过1%