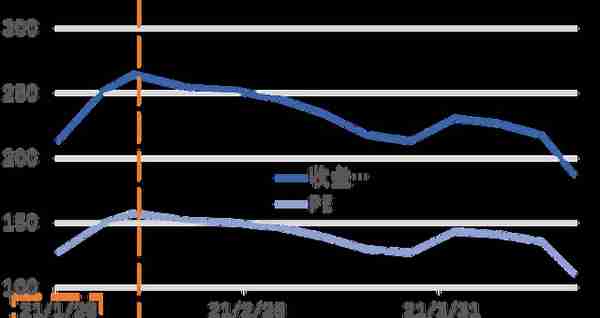

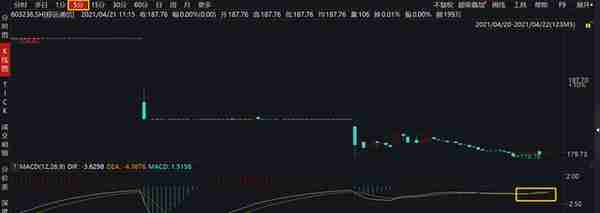

主要关注虚线前部分,后面的股价回落主要是被整个市场带下来了2021年4月20日,移远通信披露了年报业绩增速距离50%很远市场以两个跌停和两个巨量下跌的方式做出回应对移远通信报以期待的股民不是深套就是止

认识移远通信

移远通信,是做无线通信模组及其解决方案的设计、研发与销售,全球通信模组出货量第一。

通信模组是什么?

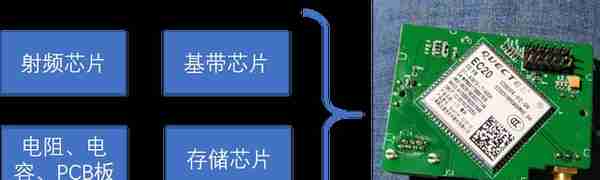

通信模组将芯片和电子元器件封装在一起,实现无线通信的功能,万物互联的物联网,车联网,5G都需要通信,都需要通信模组。打个不恰当的比方,你要回家了,希望让空调开机,这个功能的实现,需要手机的通信模组和空调都具有通信模组,主人通过手机下达指令,通过5G或者4G网络把信号传达给你家WiFi中的空调,空调的通信模组得到主人的开机信号让空调开机。这就是通信模组的功能。所以,万物互联的时代,每个物联网终端都要具备通信模组才能与外界通信。大家可能觉得跟芯片的功能很类似,模组的主要构成就是芯片,是为了实现一定的功能,把芯片集成封装在一起,成为模组,模组中80%的成本都是芯片,也就是需要外购的。

移远通信的模组

据ABIResearch公司的数据,2020年全球物联网终端连接数量将达到66.16亿,预计到2026年物联网终端连接数量将达到237.2亿,每一个设备至少要有一个通信模组。每个模组的单价在几十到几百不等,那就至少是个千亿级别的市场。

通信模组的应用场景

通信模组分类

2020年,移远通信生产1.13亿个,全球排名第一,收入为全球第三,这是个天花板很高,飞速发展的行业。

移远通信的优势

移远通信的股价高吗?

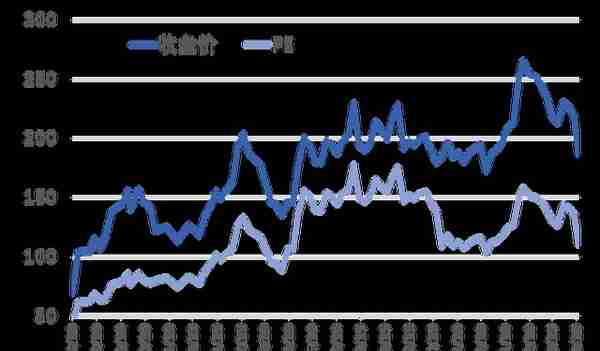

由于2020年和2021年电动新能源车的概念引爆了全球的资本市场,大家对电动车的自动驾驶功能热切的期盼,这方面一定会用到通信模组,因为自动驾驶需要,车来收集信息,然后下达指令,收集信息需要传感器收集然后通信到决策的CPU之中,计算完成决策,再通过通信模组把转向、速度等指令下达。所以,移远通信的股价一直很高,市盈率维持在100X到150X。远远高于通信设备行业市盈率40X。

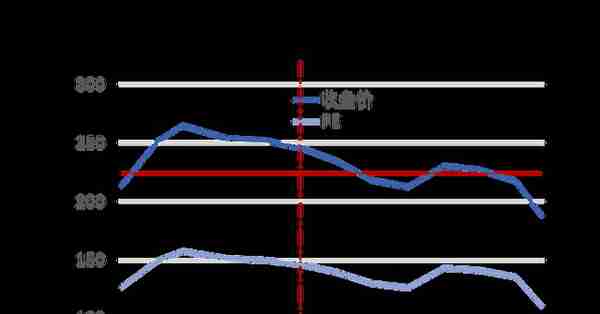

移远通信上市以来的股价和PE 移远通信上市以来的股价和PE

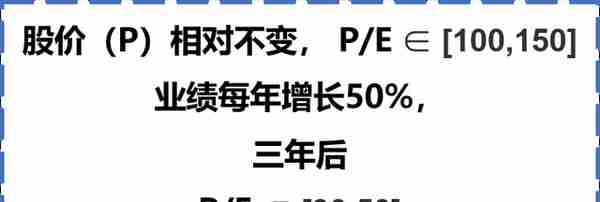

100多倍的市盈率包含了市场对移远通信的预期是每年增长50%的高预期,那么在2到3年时间,用业绩去追市盈率,业绩每年增长50%,100-150倍市盈率在2-3年的时间可以降到40-50倍左右。具体过程如下表:

原本,一切都在按照计划顺利进行

投资者认为移远通信在兢兢业业地在全球攻城拔寨,抢夺市场,业绩高速增长。

2021年1月30日,移远通信发布业绩预告;

•2020年年度归属于上市公司股东的净利润为22,940.23万元到25,900.26万元,•同比增加55.00%到75.00%。

•2020年年度归属于上市公司股东的扣除非经常性损益的净利润为20,640.23万元到23,600.26万元,•同比增长53.07%到75.03%。

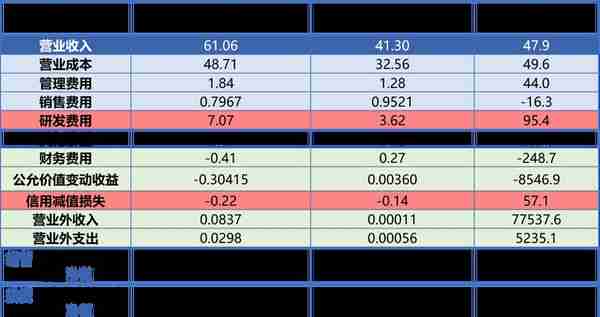

单位:亿元

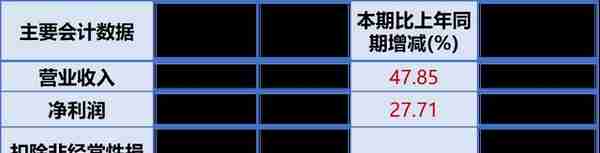

这里的数字,我们主要关注增速是不是50%以上就好,那表格是大大超过50%,所以,股价也就高歌猛进。

主要关注虚线前部分,后面的股价回落主要是被整个市场带下来了

2021年4月20日,移远通信披露了年报

业绩增速距离50%很远

市场以两个跌停和两个巨量下跌的方式做出回应

对移远通信报以期待的股民不是深套就是止损出局

官方解释

•净利润较上期减少0.32亿,同比减少18.00%,

•主要原因是本期经营费用增加,具体明细为:

•①研发费用较上期增加1.98亿元,同比增加121.05%,主要是研发人员数量增加,员工薪酬同比增加1.57亿元;另外,公司为加大研发投入,新购入的研发设备资产导致折旧摊销增加约1,712万元,以及和研发项目相关的认证费较去年同期增加约1,159万元;

•②销售费用和管理费用较上期增加1.34亿元,主要是销售人员和管理人员数量及其薪酬增加所致。

还是我们一起来分析一下吧

单位:亿元

营业收入增速47.9%,将近50%,是符合预期,营业收入增速47.9%是一个重要的基准,营业成本、管理费用的增速在40%,是无异常。

财务费用和公允价值变动收益因为美元升值的影响以及外汇的套期保值,可以抵消,而且金额较小,不是导致业绩不及预期的主要因素。

其他收益,主要是政府补助,金额较小,不是导致业绩不及预期的主要因素。

营业外收支金额较小,不是导致业绩不及预期的主要因素。

现金流方面,由于移远通信处于扩大生产,跑马圈地,抢夺市场阶段,经营现金较差,筹资现金流较大也是正常情况。

表中最大的异常发生在研发费用和信用减值损失项目(红色)。因为研发费用的增长是95.4%,是收入增速47.9%的两倍,信用减值损失57.1%比收入增速高10个百分点。

下面我们掰开揉碎了分析一下研发费用到底怎么了。

研发费用较上期增加1.98亿元,同比增加121.05%,主要是研发人员数量增加,员工薪酬同比增加1.57亿元;另外,公司为加大研发投入,新购入的研发设备资产导致折旧摊销增加约1,712万元,以及和研发项目相关的认证费较去年同期增加约1,159万元;

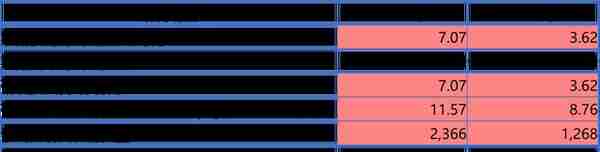

研发开展情况

•1、2020年公司在佛山设立了研发中心,进一步提高了公司整体技术研发和产品创新、专利发明创新能力,同时为华南地区的客户和项目提供本地化支持。目前公司在全球拥有上海、合肥、佛山、贝尔格莱德、温哥华五处研发中心,为公司快速发展提供强劲支持。

•2、2020年度公司研发投入达70,667.87万元,占营业收入的11.57%,比2019年同期增长95.41%。截至报告期末,公司研发人员2366人,占比78.21%。公司本科及以上人员2209人,占比73.02%。

•3、公司重视知识保护,已申请并取得了知识产权认证证书。截至本报告期末,公司已取得授权的专利135项,商标67项;软件著作权136项。此外公司还参与CCSA行业标准的制定、3GPP国际标准制定,推动物联网行业技术标准的发展和落地。

•2020年度,公司加速产品研发,丰富产品品类,根据不同需求、应用场景,提供多样化的产品与解决方案,助力客户智能化升级,共同探索智能世界新边界。

•在5G模组方面,公司提供高通、展锐、联发科等多平台的5G模组,如覆盖中国和全球主流频段、已批量交付服务全球5G的RM50xQ系列、RG50xQ系列,支持极简双天线设计、积木化CPE设计方案的RG500U-CN、RM500U-CN系列等;并推出大量5G和GNSSL1/L5的双频天线,同时提供定制天线服务,搭配通信模组,为客户提供最佳的无线性能。

•车规级5G模组AG55xQ系列支持30余个5G+C-V2X车载客户项目落地,赋能高安全级别智能网联车载应用;4G模组EC600S和EC600U系列,支持QuecPython快速开发,可提供基于该技术的多种物联网解决方案;GNSS模组LC29系列可支持双频段、全星座,并支持片上RTK+DR算法,让双频高精度定位模组的价格更加亲民;旗舰版智能模组SA800U,性能强大,多媒体接口丰富,完美契合了视频会议、

•此外,公司还自主研发了物联网云平台,结合创新的行业应用案例,帮助客户便捷高效地实现端到端的业务场景。网络直播的需求。

就这样原谅移远通信吗?我们来看另一个科目信用减值损失

信用减值损失是新会计准则的科目,对应之前的应收账款坏账的减值损失。这个科目,不是真实发生计提的,也就是说,不是真的坏了账,而是出于谨慎,假设有部分账收不回来,计提的。而且如果应收账款如期收回了,那信用减值损失可以转回,也就是说下一年的利润表可以增加回来。

单位:亿元

信用损失明细 单位:万元

从表中可以看出,信用损失主要是与经营相关的应收账款2106万,与经营不相关的只有63万,也基本正常。

其间还发生了一次定增

•2021年1月20日取得中国证监会下发《关于核准上海移远通信技术股份有限公司非公开发行股票的批复》。

•本次发行新增的4,807,714股的股份并于2021年3月30日完成发行上市,其中重阳战略购买了322万股。

•公司通过非公开发行股票募集的资金净额10.61亿元拟投入于全球智能制造中心建设、研发中心升级以及智能车联网产业化建设。

红虚线为定增当天,红实线为定增价格221元

从上图可以知道,定增之后没多久股价就低于定增价格221元了,目前定增投资者已处于深度套牢阶段。而定增投资者是比较成熟的机构投资者,定增价格有一定参考价值,如果是控股股东参与的定增,定增的价格更有指导意义。

用股价下跌挤去估值泡沫 用股价下跌挤去估值泡沫

现在的移远通信有没有投资价值

成长期的公司,收入或者利润,谁更重要???

•划重点:成长期的公司收入更重要,抢占市场份额更重要;

•例如,互联网公司就是这种逻辑,淘宝、京东、滴滴打车,共享单车,外卖,曾经有很多补贴,甚至赔本换吆喝。

•但是,一旦竞争格局确定,也就是进入成熟期,会持续提价保证利润。

•在一个飞速发展的行业中,市占率全球第一的公司的收入增速低于行业平均增速,这样的公司可以一票否决。收入是最重要的因素。

•所以,移远通信收入增速正常,利润不及预期是由于花钱增强了研发实力,可以是原谅它的理由。

•但是移远通信有一点不好,为什么1月30号的预告要把业绩那么亮眼,4月20号年报业绩这么差,着实有打压股价的嫌疑。

总结一下移远通信

•好行业:行业空间巨大,物联网不是万物互联,是千亿物的互联,每个联接的物都要通讯模组,真的是看不到天花板的行业。

•好公司,全球出货量第一,每年收入增速50%,积累了许多的优势。

•好价格,市盈率80-100倍,3天跌去20%,挤去了高估值泡沫的风险。

技术分析的角度看移远通信

Ø从技术分析择时的角度,169.15元是个关键的位置,如果跌破,可能会经历长久的洗盘和煎熬。

Ø因此,设置169元为止损位。

Ø最近的价格180元左右,近期等暴跌结束,移远通信进入横盘、缩量成交阶段,中长线投资者可以尝试买入,止损点为169元。

从短线的角度来看,30分钟级别的macd指标,呈现马上金叉的状态。

5分钟级别的macd指标,呈现底背离。

考虑到卖出资金一般在上午开盘砸盘,如果之后不再放量砸盘,可以视为短线参与的机会,具体还要结合大盘的状态来辅助判断是否合适开仓。

风险提示

•1、市场竞争风险

•物联网行业的进入壁垒日益提高,行业的市场竞争呈逐步加剧的态势,同时市场竞争向品牌化、定制化服务的方向发展。如果公司不能保持业务持续增长,迅速做大做强,则有可能导致公司被市场淘汰的情形发生。

•2、外汇波动风险

公司存在向海外采购原材料及测试设备等,同时出口产品到境外,汇率的波动有可能增加财务费用,因此公司存在因汇率导致公司业绩下滑的风险。

•3、美国芯片采购风险

•随着中美双方贸易摩擦的持续态势,公司对美国芯片的采购可能会受到一定影响。

•4、原材料市场波动风险

•随着市场变化及行业发展变动等多方面因素,可能会导致公司上游原材料紧缺或采购成本上升。

今天的内容主要来源是移远通信2020年度报告。

欢迎点赞、评论、转发,帮氧气攒奶粉钱,您有什么意见、建议欢迎与我交流!

猜你喜欢

-

杭州海陆重工有限公司(杭州海陆重工有限公司是国企吗)

董事会决议通过的本报告期优先股利润分配预案□ 适用 √ 不适用二、公司基本情况1、公司简介■2、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是 √ 否■3、公司股东数量及持股情况

-

证监会投资者保护局局长李量照片(证监会 李量)

今晚,本月首“虎”、今年第十八“虎”落马——据中央纪委国家监委消息,海南省委常委、三亚市委书记童道驰涉嫌严重违纪违法,目前正接受纪律审查和监察调查

-

奶解酒吗(奶解酒吗然后)

以上也说过了,酒精进入身体后会刺激分泌三类东西,分别是:多巴胺、内啡肽以及Y-氨基丁酸,这三类物质你可能很陌生,但只要记住一点就好了,这三类物质是能让我们快乐和幸福的东西,也是因为这三种东西才让那么多

-

北京灵光能源投资公司(北京灵光能源投资公司官网)

□本报记者 欧阳春香 天龙光电12月12日晚公告称,由于受到行业波动及光伏新政策的影响,公司主要产品单晶炉、多晶炉的市场需求急剧减少

-

存折转账到银行卡(存折转账到银行卡需要多久)

因为现在看病买药一般都要用社保卡,而社保卡里面有一个社保账户和银行账户,激活金融功能和银行账户后就可以当做银行卡使用了,所以用社保卡发放养老金,可以让退休人员少办一张银行卡,也可以自助取款了,不用再拿

-

ig指数期货(ig指数是什么意思)

法国CAC40指数收盘上涨51.96点,涨幅1.11%,报4730.69点,全年累计下跌10.95%所有行业板块均处出现上涨,矿业和零售板块领涨,基本资源板块涨幅超过1%