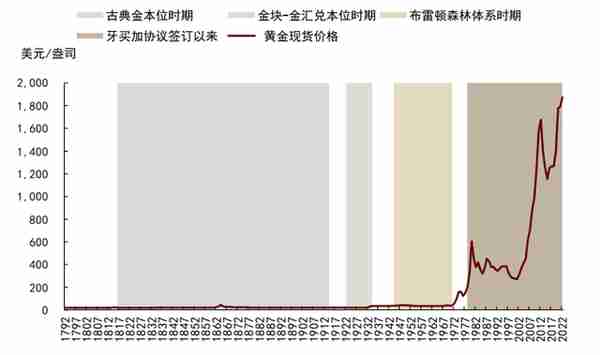

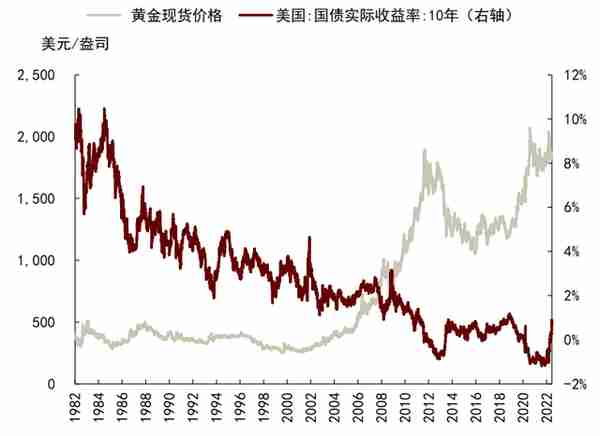

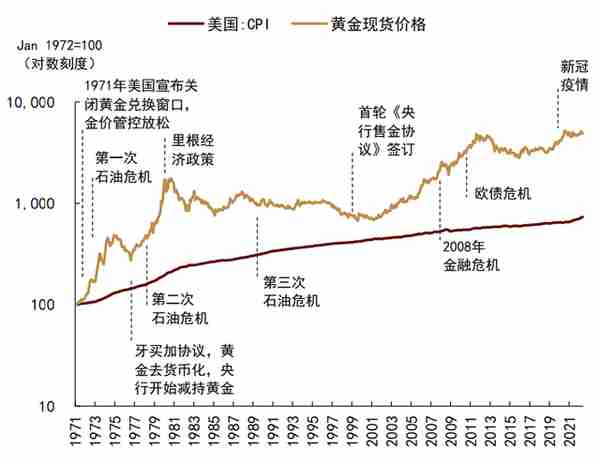

黄金长期稳定的购买力使其在信用货币贬值、或预期贬值期间表现出相对价值的抬升,因而在历史上部分美国通胀高企的过程中,黄金价格会出现相应的同向变动,表现出“抗通胀”属性,例如20世纪70年代两次石油危机和

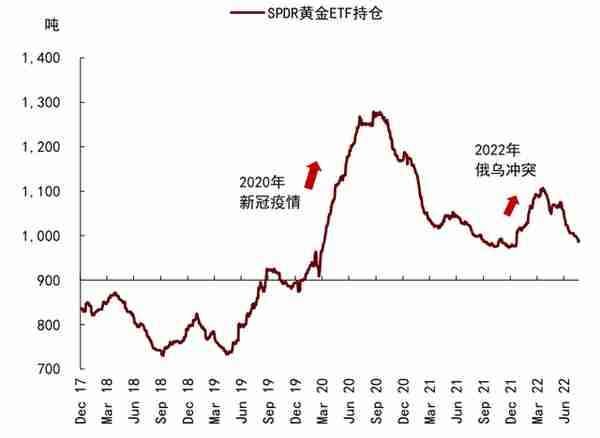

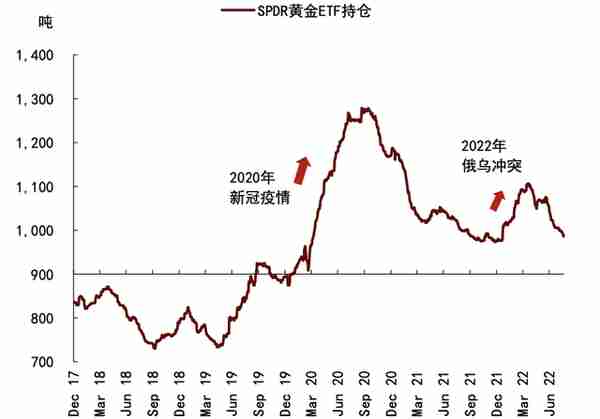

黄金可以抵御长周期中的通胀风险。黄金的保值属性、即稳定的购买力价值,使其可以作为资产组合长期抵御通胀的良好工具,也是其配置于长期投资资产中的原因之一。金本位结束后,黄金与货币发行脱钩,信用货币量的快速增长同时带来了持续攀升的通胀水平,本质也可以视为信用货币的实际购买力下降。从黄金价格和美国CPI的长期变动来看,长周期内黄金可以跑赢通胀,即长期将黄金配置于资产组合中可以一定程度上抵御通胀风险。

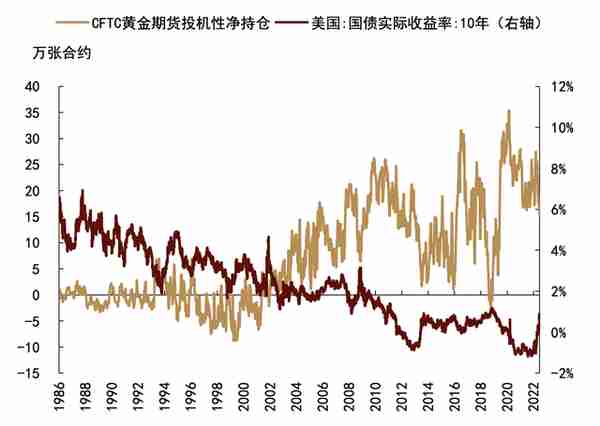

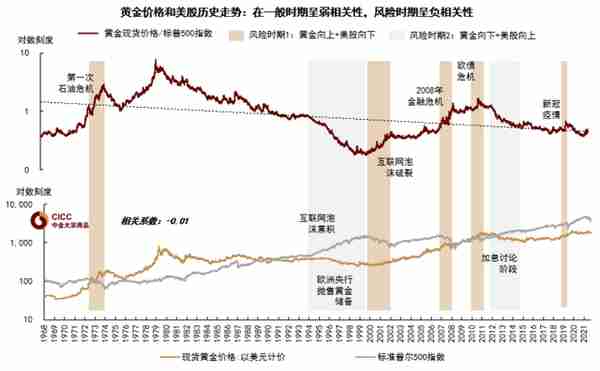

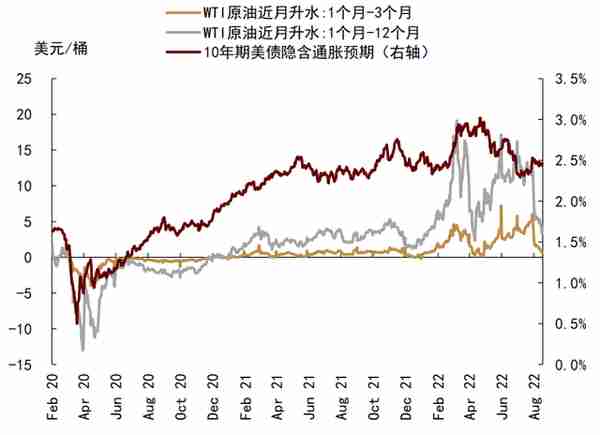

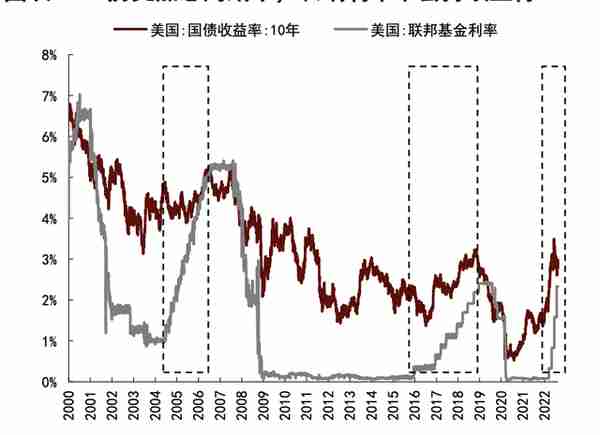

通胀高企时黄金相对美元价值抬升,表现出“抗通胀”属性,但相关性并不始终稳定。黄金长期稳定的购买力使其在信用货币贬值、或预期贬值期间表现出相对价值的抬升,因而在历史上部分美国通胀高企的过程中,黄金价格会出现相应的同向变动,表现出“抗通胀”属性,例如20世纪70年代两次石油危机和长期流动性环境宽松、2004-2005年全球经济过热、2008年金融危机引发信用风险、2011年滞胀环境和欧债危机等时期的通胀快速攀升均伴随着黄金价格的快速上涨。但更全面来看,黄金价格与通胀水平的相关性并不稳定,在1987-1990年美国经济企稳和2020年至今新冠疫情后的通胀快速攀升阶段,黄金价格表现并不同步、甚至出现较为明显的反向走势。

猜你喜欢

-

杭州海陆重工有限公司(杭州海陆重工有限公司是国企吗)

董事会决议通过的本报告期优先股利润分配预案□ 适用 √ 不适用二、公司基本情况1、公司简介■2、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是 √ 否■3、公司股东数量及持股情况

-

证监会投资者保护局局长李量照片(证监会 李量)

今晚,本月首“虎”、今年第十八“虎”落马——据中央纪委国家监委消息,海南省委常委、三亚市委书记童道驰涉嫌严重违纪违法,目前正接受纪律审查和监察调查

-

奶解酒吗(奶解酒吗然后)

以上也说过了,酒精进入身体后会刺激分泌三类东西,分别是:多巴胺、内啡肽以及Y-氨基丁酸,这三类物质你可能很陌生,但只要记住一点就好了,这三类物质是能让我们快乐和幸福的东西,也是因为这三种东西才让那么多

-

北京灵光能源投资公司(北京灵光能源投资公司官网)

□本报记者 欧阳春香 天龙光电12月12日晚公告称,由于受到行业波动及光伏新政策的影响,公司主要产品单晶炉、多晶炉的市场需求急剧减少

-

存折转账到银行卡(存折转账到银行卡需要多久)

因为现在看病买药一般都要用社保卡,而社保卡里面有一个社保账户和银行账户,激活金融功能和银行账户后就可以当做银行卡使用了,所以用社保卡发放养老金,可以让退休人员少办一张银行卡,也可以自助取款了,不用再拿

-

ig指数期货(ig指数是什么意思)

法国CAC40指数收盘上涨51.96点,涨幅1.11%,报4730.69点,全年累计下跌10.95%所有行业板块均处出现上涨,矿业和零售板块领涨,基本资源板块涨幅超过1%