第二、研发支出资本化的条件1、完成该项无形资产以使其能够使用或出售在技术上具有可行性2、具有完成该无形资产并使用或出售的意图3、无形资产产生未来经济利益的方式,包拪能够证明运用该无形资产生产的产品存在

第一、研发项目开展过程如何划分?

(一)可计入研究阶段的活劢,通常以列举的形式说明的:意在获取知识而进行的活劢,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序、系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等,均属于研究活动。

(二)开发阶段相对于研究阶段而言,应当是已完成研究阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。比如,生产前或使用前的模型的设计、建造和测试,不具有商业性生产经营规模的试生产设施的设计、建造和运营等,均属于开发活动。

研究阶段列入费用化支出;开发阶段列入资本化支出。

第二、研发支出资本化的条件

1、完成该项无形资产以使其能够使用或出售在技术上具有可行性

2、具有完成该无形资产并使用或出售的意图

3、无形资产产生未来经济利益的方式,包拪能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,如果无形资产将在内部使用,应当证明其有用性

4、有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产

5、归属于无形资产开发阶段的支出能够可靠计量.

第三、研发支出费用化阶段与资本化阶段的税务政策

1 、研发支出费用化阶段是可享受研发费用加计扣除的税收优惠政策,即符合税法规定的部分研发费用按照175%加计扣除应纳税所得额,也就是加计扣除75%(在原来的费用可以百分百扣除的基础上再扣除75%)

举例说明:高新技术企业A 2020年可加计扣除的研发费用为200万元,200万元研发费用计入利润后,仍可加计扣除200*75%=150万元研发费用,从而减少缴纳所得税150*0.15=22.5万元。

2 、研发支出资本化阶段,当达到预定用途形成无形资产后,按照该无形资产成本的175%在税前摊销。除法律另有觃定外,摊销年限丌得低二10年。因此,在计算当期应纳税所得额时,应对利润总额迕行纳税调减:调减的金额是“累计摊销”科目摊销金额的75%,从而减少当期应缴所得税。

举例说明: 某无形资产成本100万,按照20年摊销,每年摊销5万元,计算所得税是可按照成本175%即175万元摊销,摊销20年,每年摊销8.75万元,可以多加计摊销3.75万元,从而减少缴纳企业所得税3.75万*0.15=0.5625万元

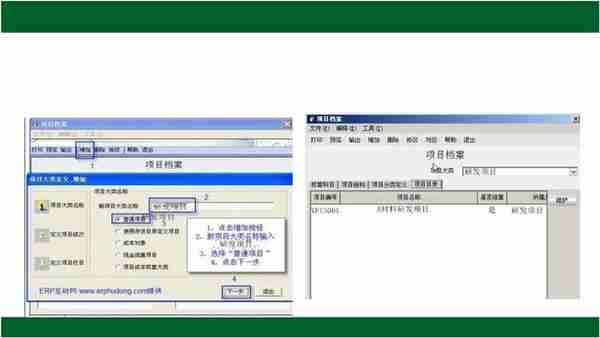

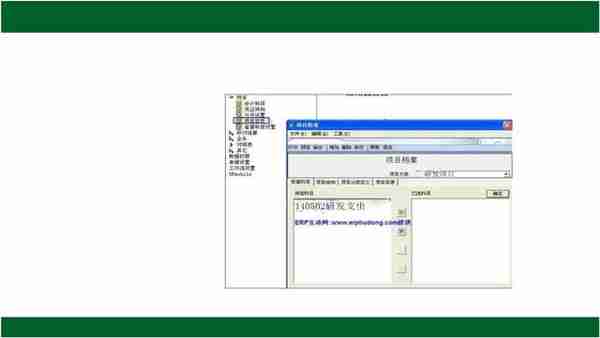

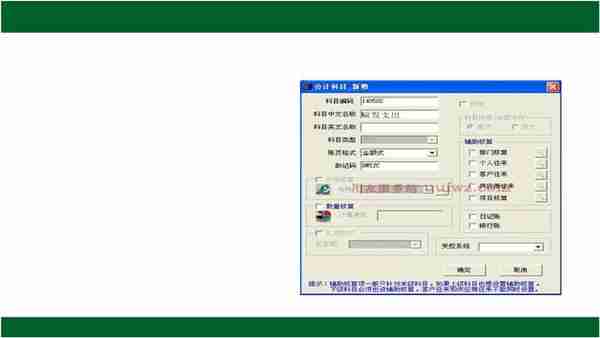

第四:研发支出科目设置及辅助核算(以用友U8为例)

1,项目大类-项目目录里面填写需要核算的项目内容。

2项目大类关联会计科目

3 会计科目设置

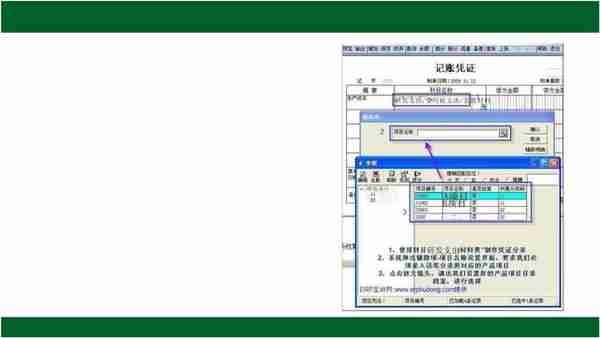

4 第四步:彔入凭证时,要求输入项目编号及名称,如不输入,凭证无法保存。

第五、 高新技术企业研发费用核算应注意的问题

1、研发费用的来源?

2、公司是否成立研发部门?哪些人员属于研发人员?

3、研发费用如何归集?使用哪个会计科目核算?

4、如何根据研发项目的不同阶段进行账务处理?

5、研发支出资本化与费用化的界限,何时开始资本化?

猜你喜欢

-

超美股新股收益(新股收益率表现一览表)

各位老铁们,大家好,今天由我来为大家分享超美股新股收益,以及新股收益率表现一览表的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注收藏下本站,您的支持是我们最大的动力,谢谢大家了哈,下面

-

a股 美股 港股 上市,A股港股

今天给各位分享a股 美股 港股 上市的知识,其中也会对A股港股进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录a股和港美股区别沪深港股美股区别a股,港股和美股区别22年股

-

炒美股 盈透?能买美股吗

大家好,炒美股 盈透相信很多的网友都不是很明白,包括能买美股吗也是一样,不过没有关系,接下来就来为大家分享关于炒美股 盈透和能买美股吗的一些知识点,大家可以关注收藏,免得下次来找不到哦,下面我们开始吧

-

抄美股赚钱吗?抄文章赚钱

大家好,如果您还对抄美股赚钱吗不太了解,没有关系,今天就由本站为大家分享抄美股赚钱吗的知识,包括抄文章赚钱的问题都会给大家分析到,还望可以解决大家的问题,下面我们就开始吧!本文目录美国股票手续费怎么算

-

st赫美股吧?st仁智股吧

一、st赫美有铝离子电池业务吗该集团主营业务为国际品牌服装、鞋帽、箱包等,现运营品牌包括MCM、FURLA、MSGM系列等国际高品牌,以及自有品牌集合店OBLU、VENITA,品类涉及饰品、珠宝、男装

-

pg 美股(美股 港股)

其实pg 美股的问题并不复杂,但是又很多的朋友都不太了解美股 港股,因此呢,今天小编就来为大家分享pg 美股的一些知识,希望可以帮助到大家,下面我们一起来看看这个问题的分析吧!本文目录股票代码有字母母

-

炒美股好还是a股,炒美股哪个券商平台最好

一、a股与美股区别1、a股是人民币普通股票。它是由中国境内的公司发行,供境内机构、组织或个人(不含台、港、澳投资者)以人民币认购和交易的普通股股票,而美股是指在美国上市的股票,以美元交易。2、a股的交

-

炒美股和炒a股哪个好,美股和a股的涨跌关系

一、美股和a股哪个更好做两个都做过的人回答。谢谢1、如果你英文ok,对国外市场相当了解,就做美股的。。不然就做A股。。2、做美股收入会很高,那也是在你确实有能力的基础上。。二、A股操盘手和美股操盘手的

-

不能买美股吗(买美国股票需要开户吗)

大家好,今天来为大家分享不能买美股吗的一些知识点,和买美国股票需要开户吗的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看

-

i美股能投资美股吗,国内股票账户可以买美股吗

一、A股与美股有何种联系1.A股是指中国大陆的上市公司股票交易市场,而美股是指在美国境内上市交易的公司股票。虽然地理位置和监管机构不同,但由于全球化的金融市场,A股与美股之间存在着很多联系。2.第一,