以其最早最成功的池化融资平台为例,今年上半年浙商银行的资产池客户数达到2.41万户(占全部公司端客户数的23%),入池资产余额则达到3534亿元,以此为基础发放的授信余额达到3080亿元(相当于质押率

【正文】

当翻开浙商银行的年报或半年报时,很多人对于其所描述的业务模式多多少少会有一些茫然,本文基于近期的一些思考尝试对浙商银行的业务模式进行简要解析,仅供参考。

一、浙商银行客户端业务模式剖析

2019年上半年,浙商银行公司贷款与零售贷款平均余额同比分别增长17.18%和46.10%,同比增量分别达到1045亿元和680亿元。其中零售端的利差空间扩大44个BP至6.41%,而公司端贷款利差空间仅扩大29个BP至5.49%。同时今年上半年浙商银行的零售贷款和公司贷款余额较2018年分别增加356.24亿元和92.04亿元(贴现增加229亿元、客户端合计增加674.60亿元)。

(一)大零售金融业务:表内资产与表外理财齐带动、客户数为王

目前浙商银行零售端营业收入占比从2018年上半年的12.18%提升至16.86%(2015年和2016年分别为8.89%和9.31%)。同时零售贷款占比提升至25.41%、零售存款占比提升至11.75%。要知道浙商银行2015年的零售存款占全部存款的比例仅为4.20%,不到5%。

1、表内资产端带动

浙商银行之前很长一段时间的零售业务基础同样较为薄弱,和大多中小银行一样主要以对公业务为主。基于贷款派生存款的思路,由资产端带动零售条线发展是国内多数银行的最常用路径,平安银行如此,浙商银行同样如此。在浙商银行零售存款占比位于10%左右的情况下,其零售贷款占比却始终保持在20%以上。

零售端有诸如消费贷款、住房按揭贷款、经营贷款等多种类别,浙商银行比较重视零售消费资产的带动成效。例如,2019年上半年,浙商银行零售消费贷款(不含信用卡透支)和个人房屋贷款余额达到995.68亿元,仅半年的时间,较2018年便大幅增长32.10%。此外,2018年全年浙商银行零售消费贷款和个人房屋贷款余额合计同比增幅更是高达95.85%。要知道2019年上半年浙商银行零售消费贷款和房屋按揭贷款的平均收益率高达7.10%。

2、表外理财端带动

浙商银行零售转型的大策略中,表外理财产品的地位也不容忽视,通过高收益理财产品积极拓展累计零售客户,取得了非常不错的效果。事实上有一个指标可以印证这一结论,

今年上半年,浙商银行零售理财余额由2016年的806.38亿元大幅增加至3095.59亿元,在全部理财中的占比由2017年的不足50%提升至目前的90%以上。要知道相较于2017年,在浙商银行整体理财余额收缩1.02%的情况下,其零售理财余额反而大幅增长36.36%(如果以2016年为起点来衡量的话则会体现得更为明显)。

正如我们之前所讨论的,浙商银行的转型期从2016年开始,这种巧合也许恰恰能够体现出其转型的重点。事实上从数据上来看,浙商银行通过理财业务来带动其零售业务发展的道路已经走了三年。

3、客户数为王

通过以上两种路径,浙商银行的零售客户数量不断增多,2019年上半年浙商银行零售有效客户数达到469.76万户,累计信用卡发卡量达到361.73万张,上半年新增13.73万张。同时针对积累的零售客户,也不断引导其向私行客户升级,2019年上半年浙商银行私人银行客户数已达到7387户(月日均金融资产在600万元及以上)。后续在现有零售客户的基础上,进一步升级其财富管理业务至私人银行领域,应是浙商银行努力的方向。

(二)大公司金融业务:科技+平台化+国际化

有些银行在零售转型时,对批发条线给予了一定程度的压缩,以此来成就零售条线,比如平安银行。但浙商银行并非如此,在其零售转型的过程中,对公业务仍然保持着不错的增长速度,避免了零售转型对其业务发展持续性的冲击。虽然我们看到浙商银行的公司存贷款占比逐步下行,但其绝对规模依然在保持着不错增长,且其对利润的贡献不仅没有下降反而还有显著上升。

今年上半年,浙商银行公司贷款较年初增长1.53%、公司存款较年初增长5.57%,其对营收端的贡献依然高达60%附近,对利润端的贡献则升至75%附近。

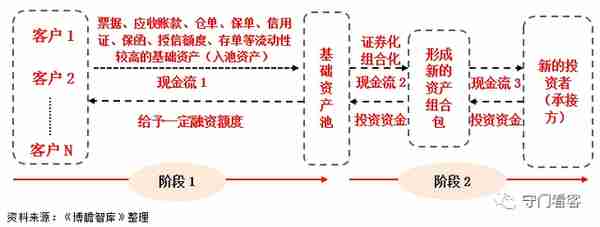

1、池化思维挖掘基础资产

目前银行在授信时主要存在以下三个问题:

第一,很多银行在授信时苦于客户没有合适的抵质押资产(通常是因抵质押资产品种、规模、期限等无法满足要求),或在证券化时找不到合适的基础资产。

第二,很多客户虽然拥有票据、应收账款、仓单、保单等流动性较高的资产,但是这些资产由于品种较为单一、期限较短、规模不大等问题,即便可以质押也难以获得相应的授信,从而造成客户资源的浪费。

第三,银行授信之后所形成的授信资产基本上会沦为“死资产”,只能坐等到期归还本息,没有充分利用起来,从而造成客户与银行之间没有形成良性循环的业务关系。

针对以上三个问题,浙商银行池化思维模式也许能够给予我们一些启示,即运用金融科技,从构建基础资产池着手。这里的基础资产主要包括票据、应收账款、保单、仓单、存单、信用证等流动性较高、期限较短的资产。

第一,当池中的基础资产品种比较单一、数量有限、规模不大时,银行本身也会面临一定风险。而当客户数目足够多时,则可以避免单一质押资产所带来的期限较短、规模有限、品种不足等弊端,因为不同期限、不同规模、不同品种的基础资产融合在一起则可使期限、规模、品种以及现金流无限续接。

第二,在以上基础资产池构建的基础上,可以充分挖掘客户流动性资产的潜力,浙商银行通过入池资产的规模、数量、期限等情况给予对应客户一定融资额度(客户可以在额度内随时提用),有效解决了客户与银行两端的资产负债期限错配问题,亦可帮助客户达到降低成本的目的。

第三,事实上,当客户将票据、保单、应收账款、仓单等资产质押给浙商银行入池并获得一笔融资后,将会继续形成新的票据、保单、应收账款等入池资产,可以进一步质押给浙商银行,从而形成良性循环。这种模式实际上是相当于浙商银行帮助客户盘活了流动性资产,而浙商银行借此亦可积累品种丰富、数量众多、流动性较好、期限有效对接的基础资产。

当然以上只是第一阶段,也是目前浙商银行正在做的事情。事实上我们认为后续浙商银行的这一模式可以衍生至第二阶段。因为票据、应收账款、仓单、保单等基础资产池中的资产本身也会形成一定的现金流,且当客户数量足够多时,基础资产也会符合小额分散的原则,这就意味着可以在基础资产池的基础上进行证券化、组合化,形成新的资产包或证券化资产,并寻找新的参与者接力。如此浙商银行不仅帮助客户盘活了资产,还可以盘活自己的基础资产,并利用两端客户为自己服务,在大幅降低资产持有时间(相当于降低了风险)的同时,却有效提升了生息资产平均余额,同时还可以获取一部分中收。

2、将业务模式平台化

以上是运用池化思维形成的业务模式,具体在贯彻时浙商银行进一步构建了三大平台,即池化融资平台、易企银平台、应收款链平台,在这三个平台的基础上相继推出了订单通、仓单通、分期通、票据池等场景化产品。将投行化的业务模式平台化后,可以有效解决客户的信息不对称问题,同时在批量积累客户的同时,也可以帮助浙商银行成为客户的流动性服务银行和结算型银行。当客户数量积累到一定程度时,三大平台本身则可以升级为客户对客户的增信媒介,形成示范效应。

以其最早最成功的池化融资平台为例,今年上半年浙商银行的资产池客户数达到2.41万户(占全部公司端客户数的23%),入池资产余额则达到3534亿元,以此为基础发放的授信余额达到3080亿元(相当于质押率87%左右)。

如果拉长时间来看,即从2015年算起,资产池客户数从不到4000万增至目前的2.41万户(增幅达到524%),整个公司端的客户数则从4.47万户增至目前的10.38万户(增幅为132%)。

3、发力国际业务

虽然今年上半年浙商银行国际业务的相关指标同比有所下降,但从近几年的增长情况来看,浙商银行的国际业务仍然值得借鉴。前面所讨论的基础资产池思维在浙商银行的国际业务层面也有所体现,浙商银行相继推出了货代通、池链通、出口融易贷等平台,并坚持国际业务的线上化、代客化,在跨境结算、贸易融资、代客外汇交易等领域发力,取得了不错的成效。

目前浙商银行全年的国际结算规模可以达到800亿美元左右,还可以实现7亿元左右的中间业务收入,而在代客外汇业务(含结售汇和交易)方面的规模也达到千亿美元以上。

二、浙商银行历史发展进程回溯

(一)简介:正走在省属控股企业的道路上

1、最近几年,浙商银行发展迅速,并于2016年3月和2019年11月相继实现港股(2016.HK)和A股(601916.SH)上市,成为继招商银行、民生银行、中信银行、光大银行之后的第5家A+H股全国性上市股份行以及全国第14家A+H股银行。

2、浙商银行,这家于2004年由中外合资银行(浙江商业银行)重组改制后的12家全国性股份行之一,其股权的85%曾一度由13家民营企业控制(如旅行者汽车集团、横店集团控股等等)。

考虑到成立于2012年的浙江金融控股集团由浙江省财务开发公司100%持股(浙江省财政厅100%持股)。这意味着曾经民营成分最大的浙商银行,目前也正走在省属控股企业的道路上(浙江省金融控股目前已分别持有财通证券29.03%、浙银金融租赁29%和浙商银行12.49%的股权)。同时浙商银行还浙银金融租赁51%的股权。

(二)发展历程

1、2013-2016年:也曾是增速狂飙的银行

2013-2016年,是金融业最为疯狂的几年,多数银行在这四年时间内,以规模为第一发展要义,资产推动负债的发展思路成为行业共识,规模疯狂扩张,特别是有的城商行。而论起曾经的发展历程,也并非只有城商行有过辉煌的过去,浙商银行同样没有缺席。

2013-2016年的四年时间里,浙商银行的总资产增速分别为23.94%、37.25%、53.99%和31.33%,短短的三年时间里,总资产规模接连跨过5000亿元和10000亿元大关,从2012年的0.39万亿元,迅速提升至2016年的1.35万亿元,这一过程不可谓不可快。同时2013-2016年期间,浙商银行的营业收入同比增速分别高达25.34%、8.06%、38.03%和33%,利差收入同比增速分别为17.10%、30.77%、41.63%和22.55%,中间业务收入同比增速分别为164.22%、13.04%、56.45%和82.28%,净利润同比增速分别为21.75%、3.96%、38.37%和44%。

2、2017-2018年:步伐放缓,主动进行调整

2016年下半年,严监管持续近一年半,而整个银行业也处于不断扑火的煎熬生存环境中。浙商银行经历长达四年的疯狂增长后,2017-2018年各项指标明显放缓,开始主动进行调整。

可以看下数据。2017-2018年,浙商银行营业收入同比增速分别为1.24%和14.23%,利差收入同比增速分别为-3.32%和8.18%,中间业务收入同比增速分别为7.20%和-46.94%,净利润同比增速分别为7.85%和4.94%。同样是2017-2018年,浙商银行总资产增速分别为13.43%和7.15%,总资产规模也仅是从2016年的1.35万亿元增长至2017年的1.54万亿元、2018年的1.65万亿元,两年的时间里总资产仅净增3000亿元。

3、2019年上半年,浙商银行业绩相当亮眼

经历两年的蛰伏期后,浙商银行各项指标重现了2013-2016年的辉煌。2019年上半年,营业收入、中间业务收入、利差收入与净利润同比增速分别达到21.39%、9.79%、37.10%和16.075,同时其总资产规模也达到1.74万亿元。可见今年上半年浙商银行最为亮眼的业绩主要体现在利差收入等传统领域。

数据上来看,浙商银行业务转型的起点应始于2016年,2016年浙商银行的存贷款占其总资产的比例分别为32.59%和40%,自2016年开始,浙商银行存贷款占其总资产的比例连年提升至今年上半年的51.72%和60.34%正常水平。特别是2018年,浙商银行贷款占总资产的比例提升近8个百分点,基本可以弥补先前金融投资压缩带来的缺口。

(三)今年上半年亮眼业绩的动力源于哪里?

今年上半年,浙商银行最为亮眼的业绩主要体现在利差收入,而利差收入=生息资产平均余额*净息差,那就意味着浙商银行利差收入的增长动力要么源于价差扩大,要么源于规模增长。事实上,浙商银行今年上半年利差收入增长的43.16亿元中,价格维度和规模维度分别贡献了13.97亿元和29.19亿元。

1、首先看价格维度。2019年上半年,浙商银行净利差与净息差同比分别扩大36个BP和54个BP至2.01%和2.34%,较2018年全年则分别扩大25个BP和41个BP。也即自2018年以来,其利差空间一直在不断扩大,且是显著扩大。

2、再看规模维度。2019年上半年,浙商银行生息资产平均余额、贷款平均余额同比分别增长8.78%和22.82%。可见贷款平均余额大幅增长以及利差空间显著扩大,是浙商银行上半年业绩放量增长的最大动力。

三、浙商银行存在什么问题?

浙商银行最大的问题是资产质量有所下降,可能与其业务模式有一定关系,值得警惕。2019年上半年,浙商银行不良贷款率由2018年的1.20%上升至1.37%(恶化0.17个百分点),其中公司贷款和零售贷款不良率均上升0.24个百分点。从贷款类别上来看,抵押贷款、质押贷款与保证贷款不良率则分别上升0.17个百分点、0.13个百分点和0.56个百分点至1.21%、1.18%和2.83%。不过总体而言,跟其他股份制银行相比,浙商银行的资产质量仍然处于较优水平。正是基于这一背景,笔者认为浙商银行上述的业务模式很有必要进入第二阶段,以快速寻找资产的承接者。

整体来看,浙商银行存在的问题,平安银行也没有缺席且更为严重。而从零售转型的路径上来看,平安银行由于更激进所以才更受关注。而浙商银行则以消费贷款、零售理财带动,用不到3年的时间便取得不错的成效,虽然从指标上看似乎不如平安银行,但笔者认为浙商银行的模式可能更值得中小银行学习,毕竟平安银行零售转型的路径并不仅仅靠平安银行(要归功于整个平安集团的助力、平安银行的科技靠平安集团、平安银行的文化靠平安保险)。

来源:金融看客 守门看客

猜你喜欢

-

杭州海陆重工有限公司(杭州海陆重工有限公司是国企吗)

董事会决议通过的本报告期优先股利润分配预案□ 适用 √ 不适用二、公司基本情况1、公司简介■2、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是 √ 否■3、公司股东数量及持股情况

-

证监会投资者保护局局长李量照片(证监会 李量)

今晚,本月首“虎”、今年第十八“虎”落马——据中央纪委国家监委消息,海南省委常委、三亚市委书记童道驰涉嫌严重违纪违法,目前正接受纪律审查和监察调查

-

奶解酒吗(奶解酒吗然后)

以上也说过了,酒精进入身体后会刺激分泌三类东西,分别是:多巴胺、内啡肽以及Y-氨基丁酸,这三类物质你可能很陌生,但只要记住一点就好了,这三类物质是能让我们快乐和幸福的东西,也是因为这三种东西才让那么多

-

北京灵光能源投资公司(北京灵光能源投资公司官网)

□本报记者 欧阳春香 天龙光电12月12日晚公告称,由于受到行业波动及光伏新政策的影响,公司主要产品单晶炉、多晶炉的市场需求急剧减少

-

存折转账到银行卡(存折转账到银行卡需要多久)

因为现在看病买药一般都要用社保卡,而社保卡里面有一个社保账户和银行账户,激活金融功能和银行账户后就可以当做银行卡使用了,所以用社保卡发放养老金,可以让退休人员少办一张银行卡,也可以自助取款了,不用再拿

-

ig指数期货(ig指数是什么意思)

法国CAC40指数收盘上涨51.96点,涨幅1.11%,报4730.69点,全年累计下跌10.95%所有行业板块均处出现上涨,矿业和零售板块领涨,基本资源板块涨幅超过1%